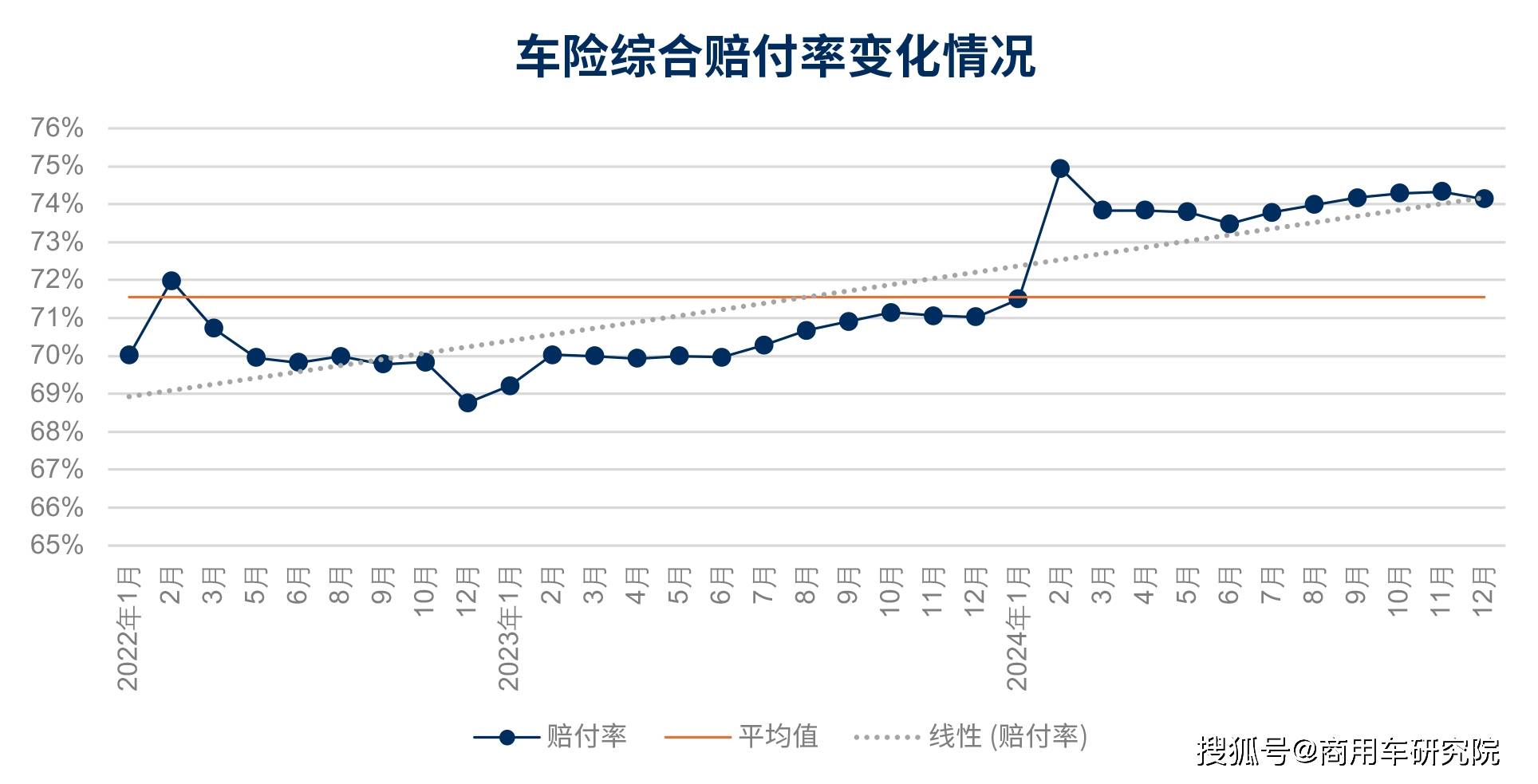

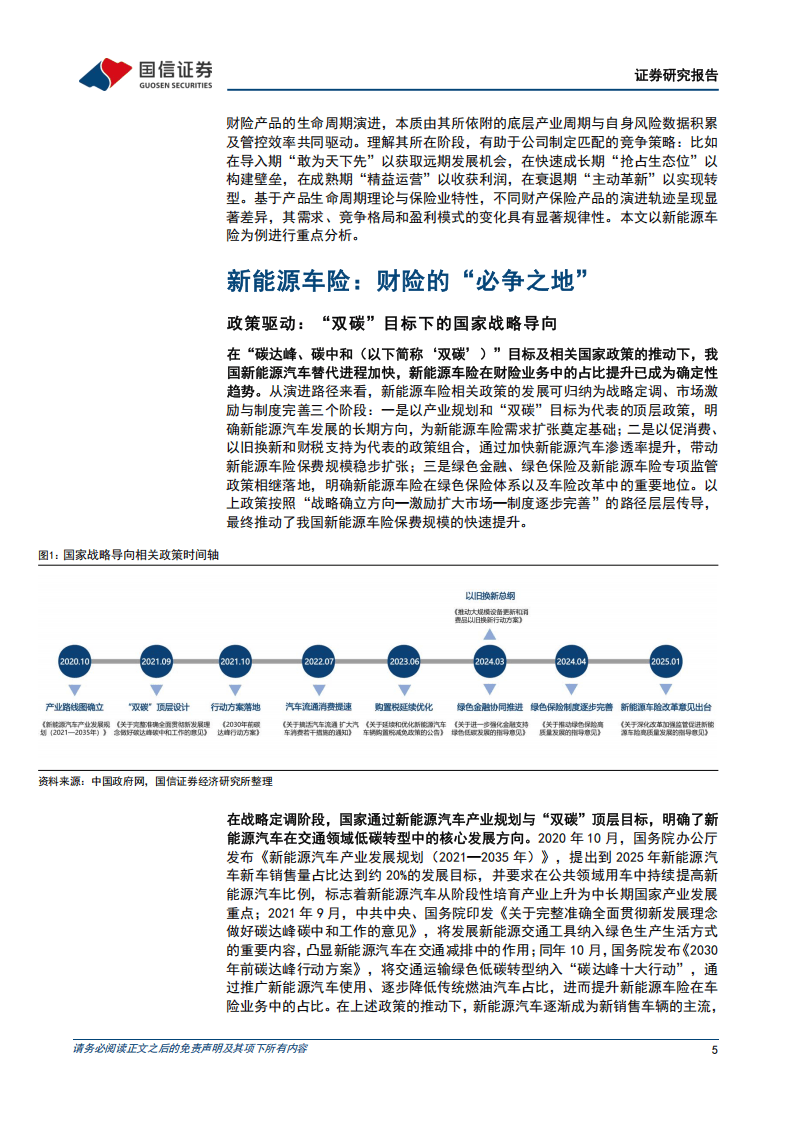

墙纸,作为室内装饰领域的重要组成部分,以其丰富的图案、多样的材质和便捷的施工方式,在美化居住空间、提升生活品质方面发挥着不可替代的作用。随着中国城镇化进程的加速推进、居民消费水平的稳步提升以及消费观念的深刻转变,墙纸行业正经历着前所未有的变革与发展。

图片来源于网络,如有侵权,请联系删除

一、墙纸行业发展现状分析

图片来源于网络,如有侵权,请联系删除

(一)技术革新驱动产业升级

近年来,墙纸行业在技术领域取得了显著突破,生产制造技术正朝着现代化、自动化、智能化的方向大步迈进。传统的墙纸生产模式逐渐被先进的生产工艺所取代,基材处理工艺不断创新,从早期的纸质基材逐步拓展到无纺布、PVC、纯纸等多种复合材料,这些新型基材在抗拉强度、透气性、环保性能等关键指标上实现了质的飞跃,为墙纸产品的高品质发展奠定了坚实基础。

在印刷技术方面,数字印刷技术的引入堪称一场革命。它打破了传统凹版印刷在色彩表现力和图案精细度上的局限,使得小批量、多品种、个性化定制生产成为现实。色彩管理技术的进步确保了产品色彩的一致性和稳定性,3D立体印刷技术和纳米印刷技术的应用更为墙纸产品增添了独特的视觉效果和艺术魅力。同时,智能制造技术的融入实现了生产过程的实时监控和故障预警,提高了设备综合效率和产品合格率,推动了墙纸生产向精益化、智能化转型。

(二)环保理念引领绿色发展

随着环保意识的深入人心和环保政策的日益严格,墙纸行业积极响应绿色发展号召,将环保理念贯穿于产品全生命周期。从原材料的选择到生产过程的控制,再到产品的使用和回收,各个环节都注重减少对环境的影响。水性油墨印刷技术、UV固化技术、无溶剂复合工艺等绿色制造技术得到广泛应用,有效降低了挥发性有机化合物(VOCs)的排放,改善了生产环境。同时,行业对产品的环保性能要求不断提高,甲醛含量、重金属限量等关键指标严格遵循国家标准,甚至部分企业主动采用更为严苛的国际标准,以满足消费者对健康环保墙纸的需求。

(三)消费需求推动产品多元化

消费者需求的多样化和个性化是当前墙纸行业发展的重要驱动力。随着生活水平的提高,消费者对墙纸的需求不再仅仅局限于基本的装饰功能,而是更加注重产品的环保性能、设计感和品牌附加值。中高端消费者倾向于选择具有独特设计、高品质环保材料的进口或定制化墙纸产品,以彰显个人品味和生活品质;而大众市场则更关注性价比和标准化产品,满足基本的装修需求。

此外,不同消费场景对墙纸的功能需求也日益细分。卧室场景中,消费者对具有助眠、吸音功能的墙纸表现出浓厚兴趣;儿童房场景对墙纸的耐擦写、安全性能提出了更高要求;商业空间则更看重墙纸的阻燃、耐用性以及与整体装修风格的协调性。为了满足这些多样化的需求,墙纸企业不断加大研发投入,推出了一系列功能性墙纸产品,如抗菌墙纸、防霉墙纸、净味墙纸等,进一步丰富了产品种类。

(四)竞争格局呈现多元化态势

墙纸行业的竞争格局呈现出头部企业与中小企业并存、国内外品牌竞争激烈的多元化态势。头部企业凭借强大的研发能力、品牌影响力和完善的渠道网络,在技术创新、产品质量和市场份额方面占据领先地位。它们不断加大研发投入,推出具有差异化竞争优势的产品,如智能墙纸、环保墙纸等,并通过并购重组、渠道下沉等方式进一步巩固市场地位。

中小企业则通过差异化竞争策略,在特定市场领域寻求突破。一些企业专注于区域市场深耕,了解当地消费者的需求特点和消费习惯,提供个性化的产品和服务;另一些企业则聚焦于细分场景覆盖,如开发儿童房专用墙纸、复古风格墙纸等,满足特定消费群体的需求。同时,国内外品牌纷纷加大市场推广力度,通过线上线下融合营销模式提升品牌知名度和市场份额,快时尚墙纸品牌的崛起也为行业带来了新的竞争活力。

(一)市场规模持续增长

近年来,中国墙纸行业市场规模呈现出稳步增长的态势。城镇化进程的加速推进使得城市人口不断增加,住房需求持续旺盛,为墙纸市场提供了广阔的发展空间。同时,存量房翻新需求的释放也成为推动市场规模增长的重要力量。随着房屋使用年限的增加,消费者对居住环境改善的需求日益强烈,墙纸作为墙面装饰的重要材料,在存量房翻新市场中具有较大的应用潜力。

此外,商业空间装修市场的稳定发展也为墙纸行业带来了新的增长点。酒店、办公楼、商场等商业场所对装修品质和风格的要求不断提高,墙纸凭借其丰富的图案和多样的材质,能够满足商业空间个性化装修的需求,因此在商业装修市场中得到了广泛应用。

(二)区域市场差异明显

中国墙纸市场在不同区域之间存在着明显的差异。东部地区凭借经济发达、城市化水平高、消费能力强等优势,成为墙纸消费的主要市场。上海、江苏、浙江等省份的墙纸市场规模较大,消费者对墙纸的品质和设计要求较高,中高端产品市场份额较大。

华北地区受政策扶持和城市建设的影响,墙纸需求保持稳步增长。北京、天津等城市作为政治、经济和文化中心,对墙纸的消费需求不仅体现在住宅装修领域,还广泛应用于商业空间和公共设施装修。

中部地区经济发展迅速,城镇化进程加快,墙纸市场呈现出快速发展的态势。安徽、河南、湖北等省份的消费者对墙纸的认知度和接受度不断提高,市场需求逐渐释放。

西部地区和东北地区虽然目前墙纸市场规模相对较小,但随着国家对西部大开发和东北振兴战略的持续推进,基础设施建设不断完善,居民收入水平逐步提高,墙纸市场也具有较大的发展潜力。

根据中研普华产业研究院发布的《》显示:

(三)线上线下渠道融合发展

随着互联网技术的普及和电子商务的兴起,墙纸行业的销售渠道发生了深刻变革。线上渠道凭借便捷、高效、信息丰富等优势,逐渐成为消费者购买墙纸的重要途径。电商平台不仅提供了丰富的产品选择,还通过用户评价、直播带货等方式,增强了消费者的购物体验和购买决策的准确性。同时,线上渠道的营销成本相对较低,能够帮助企业降低销售成本,提高市场竞争力。

线下渠道仍然是墙纸销售的重要组成部分。传统建材市场、家居卖场等线下渠道具有实物展示、体验感强等优势,能够让消费者直观地感受墙纸的材质、颜色和图案,满足消费者对产品品质和装修效果的直观需求。此外,线下渠道还能够提供专业的安装服务和售后服务,解决消费者的后顾之忧。

为了适应市场变化和消费者需求,墙纸企业纷纷加强线上线下渠道的融合发展。通过建立线上商城、入驻电商平台等方式拓展线上销售渠道,同时优化线下门店布局,提升线下服务体验,实现线上线下同价、同款、同服务,为消费者提供更加便捷、高效的购物体验。

(一)绿色环保成为主流趋势

未来,绿色环保将成为墙纸行业发展的核心主题。随着消费者环保意识的不断提高和国家对环保政策的持续加强,墙纸企业将更加注重环保材料的研发和应用,推动产品向绿色化、健康化方向发展。生物基材料、可降解材料等新型环保材料将逐渐应用于墙纸生产,减少对传统石油基材料的依赖,降低产品碳排放。

同时,墙纸企业将加强环保认证和碳足迹管理,通过建立产品全生命周期碳排放数据库,标注碳标签等方式,向消费者传递产品的环保信息,满足消费者对绿色产品的需求。此外,绿色供应链建设也将成为企业发展的重要战略,通过与上下游企业合作,共同推动行业的绿色发展。

(二)智能化与功能化延伸

随着智能家居的普及和发展,墙纸行业将向智能化和功能化方向延伸。智能墙纸将集成温湿度感应、甲醛净化、柔性照明等功能,成为智慧家居系统的重要组成部分。例如,温感变色墙纸能够根据环境温度的变化自动调整颜色,营造出舒适的居住氛围;具有甲醛净化功能的墙纸能够吸附和分解室内空气中的甲醛等有害物质,改善室内空气质量。

此外,针对特定场景的功能细分将更加深入。医疗级抗菌墙纸将广泛应用于医院、诊所等医疗场所,有效抑制细菌滋生,降低交叉感染风险;户外耐候性墙纸将满足户外建筑装饰的需求,具有防水、防晒、耐腐蚀等特点;儿童房防涂鸦墙纸将采用特殊表面处理工艺,方便清洁,保护墙面不受儿童涂鸦破坏。

综上所述,中国墙纸行业在技术革新、环保理念、消费需求和竞争格局等多方面因素的共同作用下,正处于变革与发展的关键时期。当前,行业市场规模持续增长,区域市场差异明显,线上线下渠道融合发展,呈现出良好的发展态势。未来,绿色环保、智能化与功能化、设计场景化与服务一体化以及全球化与本土化并行将成为行业发展的主要趋势。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。