图片来源于网络,如有侵权,请联系删除

随着全球科技竞争的日益激烈,半导体行业作为现代信息技术的基石,其战略地位愈发凸显。然而,半导体产业链上的“卡脖子”技术瓶颈,一直是制约我国半导体产业发展的关键因素。2025年,面对全球供应链的重构趋势,半导体行业如何突破“卡脖子”技术,实现自主可控,成为业界关注的焦点。

图片来源于网络,如有侵权,请联系删除

一、半导体行业“卡脖子”技术现状与挑战

半导体产业链大致可以分为上游的材料与设备、中游的制造与封测,以及下游的应用与终端产品。在上游的材料与设备领域,光刻胶、掩膜版、光刻机等关键材料与设备长期被国外厂商垄断,成为制约我国半导体产业发展的“卡脖子”环节。在中游的制造与封测领域,高端制程技术、先进封装技术等也是亟待突破的关键领域。而在下游的应用与终端产品领域,虽然我国已具备一定的竞争力,但在高性能芯片、核心IP等方面仍面临较大挑战。

上游材料与设备

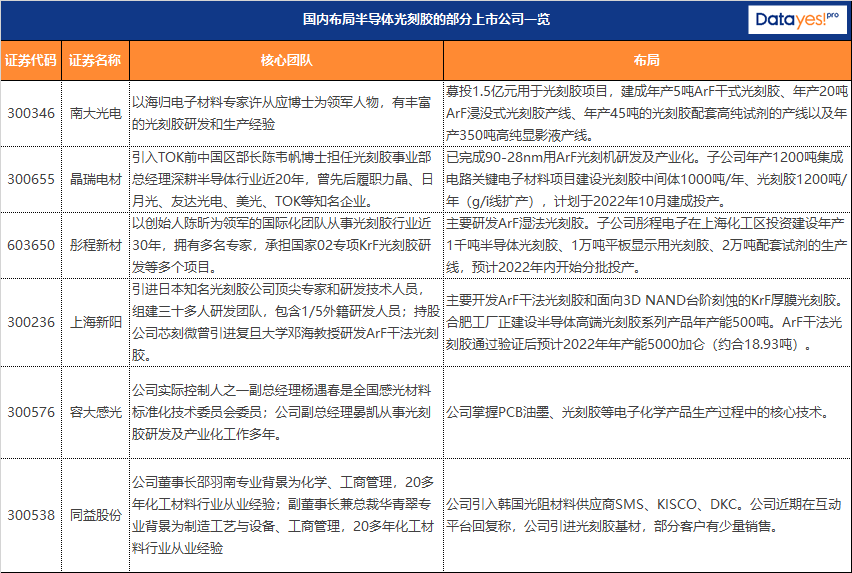

光刻胶:光刻胶是半导体制造中不可或缺的关键材料,其性能直接影响芯片的制造质量和良率。然而,目前我国在高端光刻胶领域仍依赖进口,国产光刻胶在性能、稳定性等方面与国际先进水平存在较大差距。

掩膜版:掩膜版是半导体制造中的关键部件,用于将电路图案转移到芯片上。我国掩膜版产业起步较晚,技术水平和产能均与国际先进水平存在较大差距。

光刻机:光刻机是半导体制造中的核心设备,其精度和稳定性直接影响芯片的制造质量和良率。目前,全球最先进的EUV光刻机几乎被荷兰ASML公司垄断,我国在光刻机领域仍面临较大挑战。

中游制造与封测

高端制程技术:据中研普华产业研究院的分析,随着芯片集成度的不断提高,高端制程技术已成为半导体制造领域的核心竞争力。然而,我国在高端制程技术方面仍与国际先进水平存在较大差距,制约了我国半导体产业的发展。

先进封装技术:先进封装技术是提高芯片性能和集成度的关键手段。我国在先进封装技术方面已取得一定进展,但仍需加强研发和创新,提高自主可控能力。

下游应用与终端产品

高性能芯片:高性能芯片是支撑信息技术发展的核心基础。我国在高性能芯片研发方面已取得一定成果,但仍需加强技术创新和产业链协同,提高自主可控能力。

核心IP:核心IP是半导体产业的核心竞争力之一。我国在核心IP方面仍面临较大挑战,需要加强知识产权保护和创新体系建设,提高自主创新能力。

二、2025年半导体行业“卡脖子”技术突围路线图

针对半导体行业“卡脖子”技术的现状与挑战,本文提出以下突围路线图,旨在实现半导体产业自主可控和高质量发展。

加强基础研究与技术创新

加大对半导体基础研究的投入,提高自主创新能力。

加强产学研合作,推动技术创新与产业升级。

培育一批具有国际竞争力的半导体企业和创新型企业。

突破关键材料与设备

加快光刻胶、掩膜版等关键材料的研发与产业化。

加强光刻机、刻蚀机等核心设备的研发与制造能力。

推动供应链上下游协同创新,提高自主可控能力。

发展高端制程与先进封装技术

加强高端制程技术的研发与创新,提高芯片性能和集成度。

推动先进封装技术的发展与应用,提高芯片封装效率和可靠性。

加强与国际先进企业的合作与交流,提高技术水平和市场竞争力。

拓展下游应用与终端产品

加强高性能芯片、核心IP等关键技术的研发与创新。

推动半导体技术在新能源汽车、人工智能等新兴领域的应用与发展。

加强与终端产品企业的合作与交流,提高产业链协同能力和市场竞争力。

三、企业案例:国产半导体企业的突围之路

以下是一些国产半导体企业在“卡脖子”技术突围方面的成功案例,这些企业通过自主创新、产学研合作、国际合作等方式,实现了关键技术的突破和产业的快速发展。

华海诚科:收购华威电子,突破光刻胶技术

华海诚科是一家专注于半导体材料研发与生产的公司。面对光刻胶这一“卡脖子”技术瓶颈,华海诚科通过收购华威电子,获得了全球环氧塑封料市场的领先地位,并成功打破了国外厂商的技术封锁。通过自主创新和技术引进相结合的方式,华海诚科在光刻胶领域取得了重大突破,为我国半导体产业的发展提供了有力支撑。

上海微电子:28纳米光刻机项目取得突破

上海微电子是我国光刻机领域的领军企业。面对国外厂商的技术封锁和市场垄断,上海微电子通过自主研发和创新,成功突破了28纳米光刻机技术瓶颈。这一成果不仅填补了我国在这一领域的空白,也为我国半导体产业的发展提供了重要支撑。未来,上海微电子将继续加强技术创新和产业链协同,推动光刻机技术的进一步发展和应用。

立昂微:国产硅片先锋,加速扩产

立昂微是一家专注于半导体硅片研发与生产的公司。面对国外厂商在高端硅片领域的垄断地位,立昂微通过自主研发和产能扩张,成功打破了这一局面。目前,立昂微的12英寸硅片产能已达到30万片/月,成为全球领先的硅片生产商之一。未来,立昂微将继续加强技术创新和产业链协同,推动我国半导体硅片产业的快速发展。

长电科技:布局车规级Chiplet封装,满足AI芯片需求

长电科技是我国半导体封装测试领域的领军企业。面对AI芯片对高集成度和高性能的需求,长电科技通过自主研发和创新,成功布局了车规级Chiplet封装技术。这一技术不仅提高了芯片的封装效率和可靠性,也为我国AI芯片产业的发展提供了有力支撑。未来,长电科技将继续加强技术创新和产业链协同,推动我国半导体封装测试产业的快速发展。

江门嘉钡电子科技有限公司:自主研发新技术,破解“卡脖子”难题

江门嘉钡电子科技有限公司成立于2018年,是国内专业研发、生产、销售导热胶膜和高导热金属基板的企业。企业自主研发和生产的TPF封装膜、金属基覆铜板,破解了国外企业“卡脖子”难题,导热性比传统的环氧树脂填充玻璃纤维系统高约5-20倍,降低模块运行温度,提高功率密度和可靠性。在第十三届中国创新创业大赛(广东·江门赛区)暨2024年江门市“科技杯”创新创业大赛总决赛中,企业以泛半导体封装膜材技术勇夺成长组一等奖,获得50万元奖金。

2025年,面对全球供应链的重构趋势和半导体行业“卡脖子”技术的挑战,我国半导体产业需要加强基础研究与技术创新,突破关键材料与设备瓶颈,发展高端制程与先进封装技术,拓展下游应用与终端产品市场。

......

如需了解更多半导体行业报告的具体情况分析,可以点击查看中研普华产业研究院的。