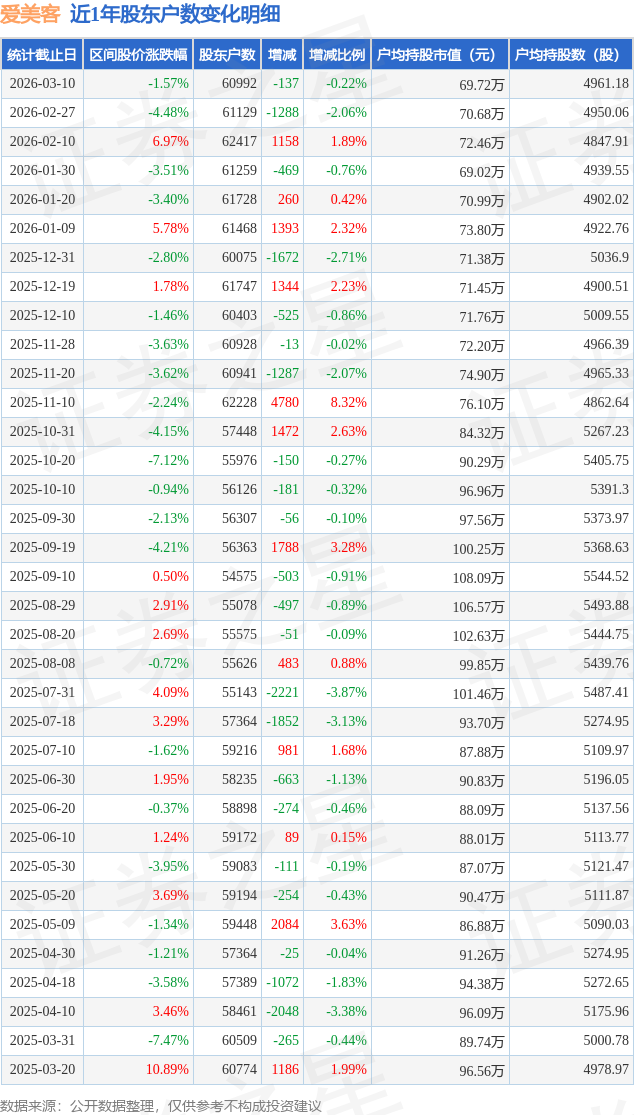

爱美客去年净利润近13亿元 毛利率保持高水位

(原标题:爱美客去年净利润近13亿元 毛利率保持高水位)

图片来源于网络,如有侵权,请联系删除

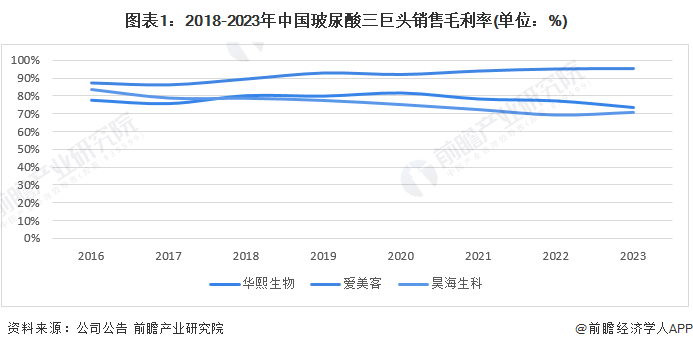

3月20日,爱美客(300896.ZH)交出2025年成绩单。报告期内,公司实现营业收入24.53亿元,归母净利润12.91亿元,同比都出现一定幅度调整。不过,在行业新品密集入市、价格竞争加剧的背景下,公司毛利率保持在92.7%的较高水位。

图片来源于网络,如有侵权,请联系删除

2025年,面对行业“内卷”加剧、产品终端价格下行等一系列压力,爱美客正在通过自主研发与产业布局的方式,为长期可持续发展注入新动能。2025年全年,公司研发投入共计3.60亿元,研发占比较上年进一步提升至18.45%。

爱美客在产品研发与管线布局方面取得多项关键进展。研发管线上,重组透明质酸酶、司美格鲁肽注射液、去氧胆酸注射液三款在研产品均已获得国家药品监督管理局临床试验批件。上市注册方面,公司获得国家药品监督管理局核准签发的米诺地尔搽剂《药品注册证书》(规格包括2%和5%),标志着公司正式切入头部发肤健康这一增量赛道;同时,公司独家经销的注射用A型肉毒毒素产品亦于2026年1月获得药品注册证,进一步丰富商业化产品组合。

截至2025年底,爱美客共有12款III类医疗器械产品,9项Ⅱ类医疗器械产品,2款药品获批上市;同时,公司累计拥有有效授权专利210件,其中发明专利占59项。技术储备与产品矩阵成为公司应对行业变局的“压舱石”。

爱美客还通过外延并购进一步拓展业务边界,助力公司跨越行业周期。2025年3月,爱美客发布了关于收购韩国REGEN Biotech,Inc.公司(下称“韩国REGEN公司”)控股权的公告,通过全资子公司爱美客国际收购韩国REGEN公司85%的股权,将AestheFill与PowerFill两款产品的全球销售纳入版图。截至报告期末,冻干粉类注射产品已实现并表,贡献营收超2.08亿元。目前两款产品已分别在全球37个和24个国家和地区获批上市。

在完善产品矩阵的同时,爱美客也在向上游产业链持续延伸。报告期内,公司通过收购成都众兴美源,在医美原料研发及生产制造环节进行部署;同时投资上海维脉,布局医美能源设备领域。

公司希望,通过这一系列动作,进一步巩固在注射填充产品市场的领先优势,更通过对研发、生产和渠道等核心资源的整合,逐步打通从原料端到终端服务的产业闭环,同时为其深度参与全球医美产业分工奠定了更坚实的基础。

从诸多动作来看,爱美客希望通过布局新产品并持续推进产品线的生态化建设,以构筑差异化竞争优势。例如,用于成人骨膜上层注射填充以改善轻中度的颏部后缩治疗的新产品“医用含聚乙烯醇凝胶微球的交联透明质酸钠凝胶”(商品名:�蹇评�)于2025年5月在国内正式上市销售,与“嗨体”“濡白天使”等成熟大单品形成协同效应。

公司表示,未来随着研发管线的持续兑现与国际渠道的逐步打通,爱美客有望在巩固本土市场优势的同时,加速向全球医美产业链上游迈进。从单纯的产品输出到技术、品牌与渠道的全球整合,公司正试图在新一轮行业分化中,完成从“本土领先者”向“全球参与者”的身份跃迁。