超级计算行业,也称为高性能计算(HPC,High Performance Computing)行业,是指利用并行工作的多台计算机系统(即“超级计算机”)的集中式计算资源,处理极端复杂的或数据密集型问题的领域。这个行业以超级计算机为核心,通过提供强大的计算能力,赋能各种需要高性能计算支持的场景。超级计算机的运算速度可以达到每秒数亿亿次,是普通计算机的数千万倍,每秒千万亿次运算的超级计算机被称为“P级超算”,每秒百亿亿次运算的超级计算机则被称为“E级超算”。

近年来,AI算力在全球获得高速发展,根据IDC前瞻产业研究院发布的《2022-2023全球计算力指数评估报告》数据,综合全球15个主要国家来看,AI算力支出占总算力支出的比重从2016年的9%增加到2021年的12%,初步核算2022年支出占比达18%,预计到2025年将达到25%。全球算力规模保持高速稳定增长。在以万物感知、万物互联、万物智能为特征的数字经济时代背景下,全球数据总量和算力规模继续呈现高速增长态势。根据IC数据,2022年全球数据总产量81ZB。

量子计算-经典计算混合的新型计算架构,可以协同两种先进计算的优势,通过整合量子计算的并行处理能力和超级计算机的高效数值计算能力,有效提升对复杂问题的求解效率。这种新型计算架构能够增强算法的灵活性和效率,还能够提高计算速度、优化资源配置、扩展应用范围等。

据介绍,我国在探索“超量融合”上具有诸多优势。近年来,中国在超算领域的创新能力备受国际关注,在量子计算硬件水平方面也处于全球第一梯队,产出了“九章号”“祖冲之号”量子计算机等国际领先的成果。以国盾量子为例,其曾与中国科学技术大学团队合作完成中国超导体系“祖冲之二号”量子计算优越性“里程碑”实验,搭建了176比特的高性能超导量子计算机并接入云平台对外开放,还协助中电信量子集团“天衍”量子计算云平台和中国电信“天翼云”超算平台进行对接。

根据中国信通院数据,2021年,美国、中国、欧洲、日本在全球算力规模中的份额分别为34%、33%、14%和5%。2022年全球算力竞争加剧,全球化面临挑战。算力规模方面,经中国信息通信研究院测算,美国、中国、欧洲、日本在全球算力规模中的份额分别为34%、33%、17%和4%,美国、中国占比与2021年持平。

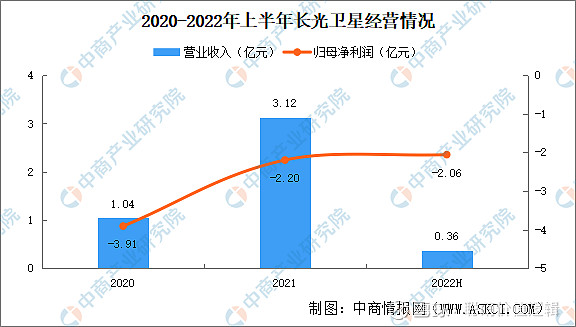

根据中研普华产业研究院发布的分析

未来全球数字化竞争中,算力竞争日益加剧,在2024年将迎来竞争白热化。我国为了推动算力产业的快速发展,发布了诸多政策。最近,正值地方两会密集召开的时间段,多个省市在算力建设上提出了明确目标,提升算力中心运营能力、加快算力数据中心建设等是2024年各地区的发展重点。东方超算在我国算力高速发展中积极打造算力平台产品,构建算力集群,为提升国家算力资源和能力贡献力量。

全球计算设备算力总规模达到906EFlops,增速达到47%,其中基础算力规模2(FP323) 为440 EFlops,智能算力规模4(换算为 FP32)为451EFlops,超算算力规模5( 换算为FP32)为16EFlops。预计未来五年全球算力规模将以超过50%的速度增长,到 2025年全球计算设备算力总规模将超过3ZFlops,至2030年将超过20ZFlops。

面对AI的飞速发展和算力的巨大挑战,东方超算不断创新,通过算力平台和算力集群实现算力资源的供给。面对2024年的国际AI算力竞争,东方超算将全力出击,与AI、交通、制造、气象、科研教育等人工智能重点用户一起,加速算力应用落地,让中国算力产业在世界先人一步。

同时,随着粤港澳大湾区科技创新和战略产业发展提速,为进一步推动算力并网,聚合以超级计算机为代表的算力资源、高速网络资源及超算应用资源,会上,国家超算广州中心联合广东联通、中移互联网、鹏城实验室、广东省公共资源交易联合会、广州交易集团、香港科大霍英东研究院、澳门中华创新科技发展促进会等14家单位正式启动粤港澳超算应用互联网建设,共同打造国家级科技创新平台,支撑国家算力网络建设战略,为广东省和大湾区的高质量发展提供高质量算力、算网服务,为湾区开启算力经济时代的世纪工程打下坚实基础。

了解更多本行业研究分析详见中研普华产业研究院同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。