中国保健食品市场正步入一个高速发展的黄金时期,预计到2027年,其市场规模将显著扩大至3158.2亿元,彰显出行业蓬勃的生机与巨大的潜力。这一趋势背后,是全民健康意识的深刻觉醒与升级,自然健康的生活方式逐渐成为社会各界的共识与追求。

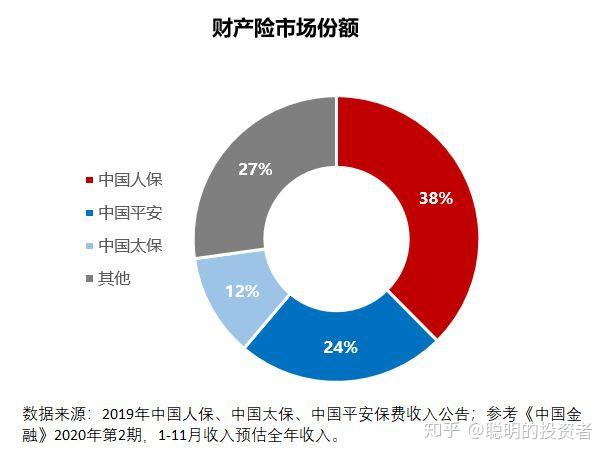

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

根据食品安全国家标准,保健食品是指声称并具有特定保健功能或者以补充维生素、矿物质为目的的食品。保健食品适用于特定人群,调节机体功能,不以治疗疾病为目的,并且对人体不产生任何急性、亚急性或慢性危害。

生物保健品通常由天然的植物、动物或微生物提取物制成,这些产品声称可以提供各种健康益处,如增强免疫系统、改善消化、提高精力等。它们通过生物工程手段,在细胞水平上对特定原料进行处理,以获得个性化、安全有效的解决方案,并施用于人体,以达到增强机体抵抗力、预防疾病、延缓衰老、提高生活质量的目的。

随着人们生活水平的不断提高,大众对于营养与健康的关注度达到了前所未有的高度。消费者不再仅仅满足于基本的食物需求,而是更加注重食品的营养价值与健康益处,这直接推动了保健品市场的繁荣。在这一背景下,保健品行业正乘风而起,迎来了其“大健康乘风之年”。

政府通过制定相关政策和法规,规范生物保健品市场的秩序,保护消费者的权益,为行业的健康发展提供了有力保障。例如,《中华人民共和国食品安全法》和《保健食品注册与备案管理办法》等法律法规对保健品的生产管理、经营销售等方面进行了规范。

目前我国已上市的产品中,60%通过注册上市,40%通过备案上市。保健食品原料目录涵盖88种原材料,包含83种营养素补充剂类原材料以及5种功能性原材料,因此营养素补充剂主要通过备案制上市,特定功能产品主要通过注册制上市。

根据中研普华产业研究院发布的显示:

随着年龄的增长,人体的新陈代谢会逐渐减缓,导致身体的各项机能下降,因此老年人对保健品的需求量更大。此外,随着年轻群体的养生意识崛起,其消费需求越来越被重视。传统的保健食品多为胶囊、片剂,从产品形态上讲,给人留下“药品”的形象。年轻人的养生并非刚性需求,更偏好生活化、兴趣化、轻松化的产品。

目前,生物保健品不再仅仅是中老年人的消费品,年轻人也成为市场的重要消费群体。他们对保健品的需求更加个性化,追求产品的口感、包装、便携性等方面的创新。《Z世代营养消费趋势报告》显示,18至35岁的年轻消费人群占健康养生消费人群的83.7%。库润数据调研显示,在购买养生保健品的90后中,普遍每天吃2至3种养生保健产品,超7成每月花200元以上。

与此同时,随着保健品产业链的愈发完善,保健类产品更多元精细,赛道玩家日趋增多,大批行业内国际领先企业进入中国市场,大型药企和食品企业也加速布局,行业竞争逐渐加剧。截至2023年7月,我国已新注册104.0万家保健食品相关企业。对标成熟市场,我国保健品市场仍有较大的发展空间。随着我国管逐步规范,有助于行业实现良性竞争和有序发展。

随着生活水平的提高,人们越来越注重个人健康,愿意为保健产品投入更多资金。尤其是中老年人群,他们对保健品的需求更为旺盛,为生物保健品市场提供了广阔的发展空间。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的。