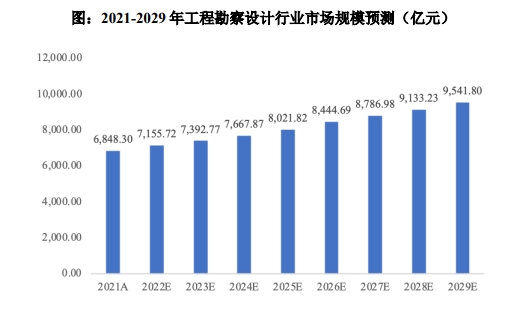

一、中国消毒产品行业市场分析

图片来源于网络,如有侵权,请联系删除

近年来,中国消毒产品行业市场规模持续扩大,显示出强劲的增长动力。据中研产业研究院发布的显示,中国消毒产品的市场规模从2019年的110.25亿元增长至2021年的121.6亿元,年均增长率保持在较高水平。这一增长趋势主要得益于全球卫生意识的提升和公共卫生事件的频发,如新冠疫情的爆发进一步推动了消毒产品的市场需求。

预计未来几年,中国消毒产品行业市场规模将继续扩大。随着全球公共卫生意识的提高和传染病防控的常态化,消毒产品在医疗、家庭、公共场所等领域的需求将持续增长。据预测,到2026年,中国消毒药品市场规模有望达到165亿元。

消毒产品行业涵盖多个细分领域,包括消毒剂、消毒器械、消毒服务等。从产品类型来看,消毒剂是市场的主要组成部分,其中含氯消毒液因其低廉的价格和广泛的适用性占据较大市场份额,约占总量的四分之一。此外,含醇类消毒液在医用领域占比较大,占比达到18%。

从应用领域来看,农业、医疗和工业是消毒产品需求最大的三个领域,分别占比24%、19%和17%。农业领域的需求主要来自于农作物的病虫害防治和农产品加工过程中的消毒需求;医疗领域的需求则来自于医院、诊所等医疗机构对消毒产品的持续需求;工业领域的需求则涵盖食品加工、制药等多个行业。

二、

随着市场规模的扩大,越来越多的企业进入消毒产品行业,市场竞争日益激烈。现有企业面临来自国内外同行的竞争压力,新进入者也可能通过技术创新和差异化策略来抢占市场份额。因此,投资者需要关注市场竞争格局的变化,选择具有竞争优势的企业进行投资。

消毒产品的生产依赖于原材料如次氯酸钠、乙醇等,这些原材料的价格受多种因素影响,如供需关系、政策变化等。原材料价格的波动可能对消毒产品的生产成本和利润产生影响,进而影响企业的盈利能力。因此,投资者需要关注原材料价格的变化趋势,评估其对企业盈利能力的影响。

三、

技术创新推动产业升级

技术创新是推动消毒产品行业发展的重要动力。随着技术的进步,新型消毒剂、智能化消毒设备等产品不断涌现,这些产品不仅提高了消毒效果,还降低了对环境和人体的影响。投资者应关注具有研发实力和创新能力的企业,这些企业有望通过技术创新和产品升级获得更大的市场份额和竞争优势。

市场需求持续增长

随着全球卫生意识的提高和公共卫生事件的频发,消毒产品的市场需求将持续增长。投资者应关注能够满足市场需求的企业,这些企业有望通过扩大市场份额和提高销售额实现盈利增长。

绿色环保成为发展趋势

随着全球环保意识的提高,绿色环保的消毒产品将受到更多关注。投资者应关注采用环保原材料和生产工艺的企业,这些企业有望在未来市场中占据有利地位。

综上所述,中国消毒产品行业具有广阔的市场前景和巨大的发展潜力。然而,投资者在投资过程中也需关注市场竞争加剧、原材料价格波动和政策法规变化等风险。通过选择具有技术创新能力和市场竞争优势的企业进行投资,投资者有望获得稳定的回报和长期的收益。

欲知更多有关中国消毒产品行业的相关信息,请点击查看中研产业研究院发布的。