随着城市化进程的加快和居民收入水平的提高,消费者对农产品的需求不断增加,特别是对健康、环保、高品质农产品的需求日益增长。这种需求增长推动了新型农业行业的发展。消费者对农产品的需求不再仅仅满足于基本的食物需求,而是更加注重农产品的品质、营养价值和安全性。这种消费升级趋势为新型农业提供了广阔的发展空间。农业的分类比较多,新型农业包括设施农业、无土农业、特色农业、包装农业、彩色农业、知识农业、精准农业、旅游(观光)农业、外向型农业等。

新型农业是指在传统农业基础上,通过应用新技术、新模式、新理念和新材料等手段,实现农业生产方式、农业产品质量、农业生态环境等方面的升级和改进的农业形态。它是现代农业发展的高级阶段,旨在提高农业生产效率、保障农产品质量、促进农业可持续发展,并满足社会对农产品的多元化需求。

新型农业是科技创新的结果,利用先进的技术手段提升农业的科技含量和附加值。新型农业根据市场需求和消费者偏好调整农业结构和布局,优化农业产品和服务。新型农业涌现了家庭农场、农民合作社、农业企业等多种农业经营主体,形成多层次的农业组织体系。新型农业探索了一系列新型农业模式,如互联网+农业、循环农业、生态农业等,推动农业的转型升级。

新型农业行业依托现代科技手段,如物联网、大数据、云计算、人工智能等,实现了农业生产方式的转变和升级。这些技术的应用提高了农业生产效率和质量,降低了生产成本,从而增加了市场供给。

新型农业行业包括设施农业、无土农业、特色农业、包装农业、彩色农业、知识农业、精准农业、旅游(观光)农业、外向型农业等多种类型。这些不同类型的农业形式各具特色,满足了市场的多样化需求。绿色农业和生态农业成为新型农业的重要发展方向。通过减少化肥和农药的使用,提高农产品的安全性和可持续性,满足消费者对健康食品的需求。随着消费者对品牌的重视,新型农业行业越来越注重品牌化建设。通过打造知名品牌和提升产品品质,增强市场竞争力。

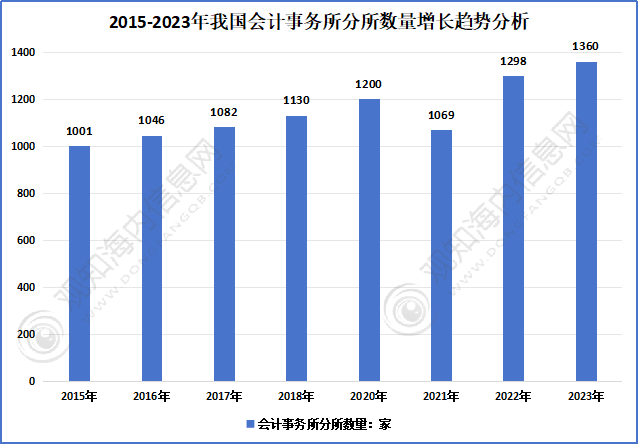

根据中研普华产业研究院发布的《》显示:

随着新型农业行业的快速发展,越来越多的企业涌入该领域,市场竞争日益激烈。企业需要通过技术创新、品牌建设、市场拓展等手段提升竞争力。不同地区的新型农业行业呈现出明显的区域特色。例如,某些地区依托独特的地理气候条件和资源禀赋,发展特色农业;而另一些地区则注重设施农业和智能农业的发展。

政府出台了一系列扶持政策,鼓励新型农业的发展。例如,财政补贴、税收优惠、技术创新支持等政策措施,为新型农业企业提供了良好的发展环境。

随着数字技术的不断渗透,智慧农业将成为新型农业发展的重要方向。通过应用物联网、大数据、人工智能等技术手段,实现农业生产的智能化、精准化和高效化。新型农业行业将进一步延伸产业链,实现产前、产中、产后各环节的纵向一体化。通过加强产业链上下游的协作和整合,提高农业综合效益和竞争力。

随着消费者对健康、环保、可持续食品的需求增加,绿色生态农业将成为未来农业发展的主流。通过减少化肥和农药的使用,提高农产品的安全性和可持续性,满足市场需求。生物农业、再生农业等技术的发展将进一步推动绿色生态农业的普及。例如,利用基因编辑技术培育抗病抗虫作物品种,减少农药使用;通过土壤修复和生态循环农业技术提高土壤肥力,减少化肥依赖。

农业与二三产业的深度融合将成为趋势。例如,农业与旅游业的结合将推动休闲农业的发展;农业与互联网的结合将促进农业电商的兴起。随着市场竞争的加剧,品牌化将成为新型农业企业提升竞争力的关键。通过打造知名品牌和提升产品品质,增强市场竞争力。标准化生产将成为行业发展的重要方向。通过建立完善的标准化体系,提高产品的品质和安全性,满足消费者对高品质农产品的需求。

随着全球化进程的推进,新型农业行业将更加注重国际化发展。通过加强国际合作与交流,引进国外先进技术和管理经验,提升我国新型农业行业的国际竞争力。综上所述,新型农业行业市场现状呈现出需求增长、供给增加、多元化发展、绿色生态、品牌化建设等特点。未来,随着科技的不断进步和政策的持续支持,新型农业行业将迎来更加广阔的发展前景。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。