随着人们生活水平的提高和健康意识的增强,对于健康食品的需求不断增加。甜菜作为一种天然的食材,富含多种维生素和矿物质,对人体健康有益,因此市场需求不断增长。随着可持续发展理念的深入人心,甜菜种植行业也将更加注重环保和可持续发展。通过采用生物育种技术、智能化农业装备等先进技术,提高甜菜的抗逆性、产量和品质,同时减少对环境的影响。

图片来源于网络,如有侵权,请联系删除

甜菜,学名Beta vulgaris,是藜科甜菜属的植物,是一种重要的经济作物,其根部富含糖分,是全球重要的糖料作物之一,仅次于甘蔗。甜菜原产于欧洲西部和南部沿海地区,如今在全球多个国家和地区种植,包括中国的新疆、黑龙江、内蒙古等省、区。甜菜喜欢阴凉的气候,具有较强的抗寒能力,但抗热能力较差,适宜在土层深厚、排水良好、富含有机质的地方种植。

图片来源于网络,如有侵权,请联系删除

甜菜种植产业链包括上游、中游和下游三个环节:上游:主要涉及种子、肥料等原材料以及农用器械的供应。甜菜种子的质量和供应对甜菜的产量和品质有直接影响。然而,目前我国甜菜种子仍存在“卡脖子”问题,有95%以上的种子依赖于进口,国产化极低,使得整个甜菜竞争力不强。另外部分品种存在含糖率低、产量不高、抗逆性差等缺点,从而影响了甜菜品种的推广。肥料和农机对甜菜种植的影响相对较弱,但随着我国农业机械化水平的提升,农机在甜菜种植中的作用将逐渐增强。

中游:为甜菜种植与培育阶段,涉及选种、播种、施肥、灌溉、除草、病虫害防治等多个环节。这一环节的目的是生产出高品质的甜菜。甜菜种植需要实行轮作,以保证土壤的肥力和减少病虫害。同时,甜菜的生命周期分为两年,第一年生成块根,第二年开花结籽。因此,甜菜种植需要长期的投入和管理。

下游:主要为白糖生产,以及饲料、化工等领域的应用。甜菜种植后,通过制糖工艺提取白糖,这是甜菜产业链的主要价值所在。此外,甜菜还可应用于饲料、化工等领域,这些领域的需求也对甜菜产业链产生影响。随着人们生活水平的提高和健康意识的增强,对于健康食品的需求不断增加,甜菜作为一种天然的食材,富含多种维生素和矿物质,在这一趋势下具有很大的市场潜力。

根据中研普华产业研究院发布的《》显示:

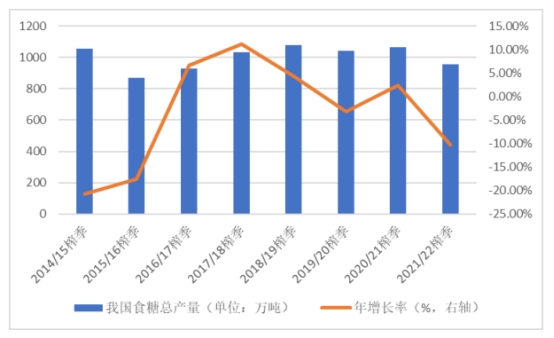

近年来,我国甜菜的播种面积和产量都有所回升。2022年中国甜菜播种面积在162.85千公顷至184.67千公顷之间,同比增长率在15.6%至23.59%之间;产量约为893.32万吨,同比增长约13.78%。这些数据表明,尽管与2020年之前相比仍有所差距,但甜菜种植行业正在经历恢复性增长。

甜菜种植行业竞争激烈,甜菜种植主要集中在北方地区,特别是新疆、内蒙古等省份。这些地区的甜菜种植历史悠久,产量丰富,品质优良,因此在市场竞争中占据一定优势。随着甜菜种植产业的发展,规模化种植成为趋势。规模化种植能够降低生产成本,提高产量和品质,增强市场竞争力。一些大型甜菜种植企业通过扩大种植规模和产业链延伸等方式提高市场竞争力。随着消费者对食品品质要求的提高,甜菜种植的品质竞争也越来越激烈。甜菜的品质包括外观、口感、营养成分等方面,高品质的甜菜更能获得消费者的青睐。

随着科技的进步和应用,甜菜种植产业也在逐步实现产业升级和创新。通过深加工技术的研发,开发出更多元化的甜菜产品,提高附加值和市场竞争力。未来,甜菜种植行业将更加注重产业链的整合和拓展。通过加强上下游企业的合作与联动,实现资源共享和优势互补,提高整个产业链的竞争力和抗风险能力。

随着可持续发展理念的深入人心,甜菜种植行业也将更加注重环保和可持续发展。通过采用生物育种技术、智能化农业装备等先进技术,提高甜菜的抗逆性、产量和品质,同时减少对环境的影响。随着科技的进步和应用,甜菜种植产业也在逐步实现产业升级和创新。通过深加工技术的研发,开发出更多元化的甜菜产品,提高附加值和市场竞争力。

综上所述,甜菜种植行业市场现状呈现出恢复性增长、产业链完善、竞争激烈以及发展趋势向好的特点。未来,随着健康食品需求的增加、可持续农业的发展、产业升级和创新的推动以及产业链整合和拓展的深入进行,甜菜种植行业有望迎来更加广阔的发展前景。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。