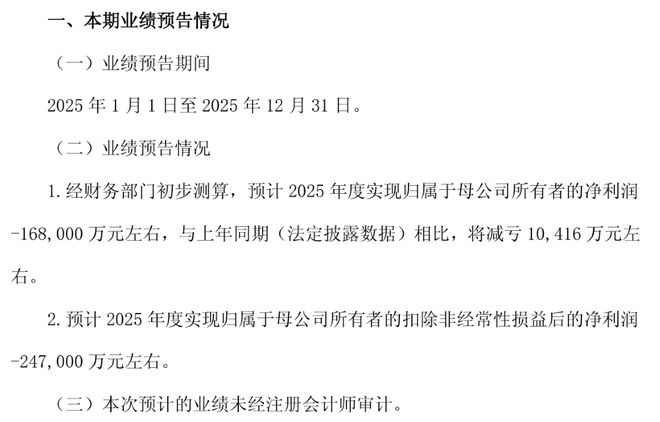

格隆汇1月30日丨雄塑科技(300599.SZ)发布2025年度业绩预告,报告期内,归属于上市公司股东的净利润为亏损7,000.00万元―8,200.00万元,上年同期亏损1.11亿元;扣除非经常性损益后的净利润为亏损8,200.00万元―9,700.00万元,上年同期亏损1.23亿元。图片来源于网络,如有侵权,请联系删除

本报告期,公司净利润为负值主要因公司所处下游房地产市场需求持续低迷,公司塑料管道销售持续下降,但报告期内净利润同比实现增长主要系:(1)本期产品成本下降,毛利率有所增长,推动营业毛利额增长;(2)公司持续加强应收账款管理,本期计提信用减值同比减少;(3)报告期内员工平均人数同比下降,且公司持续降本增效,致使销售费用、管理费用同比下降。...