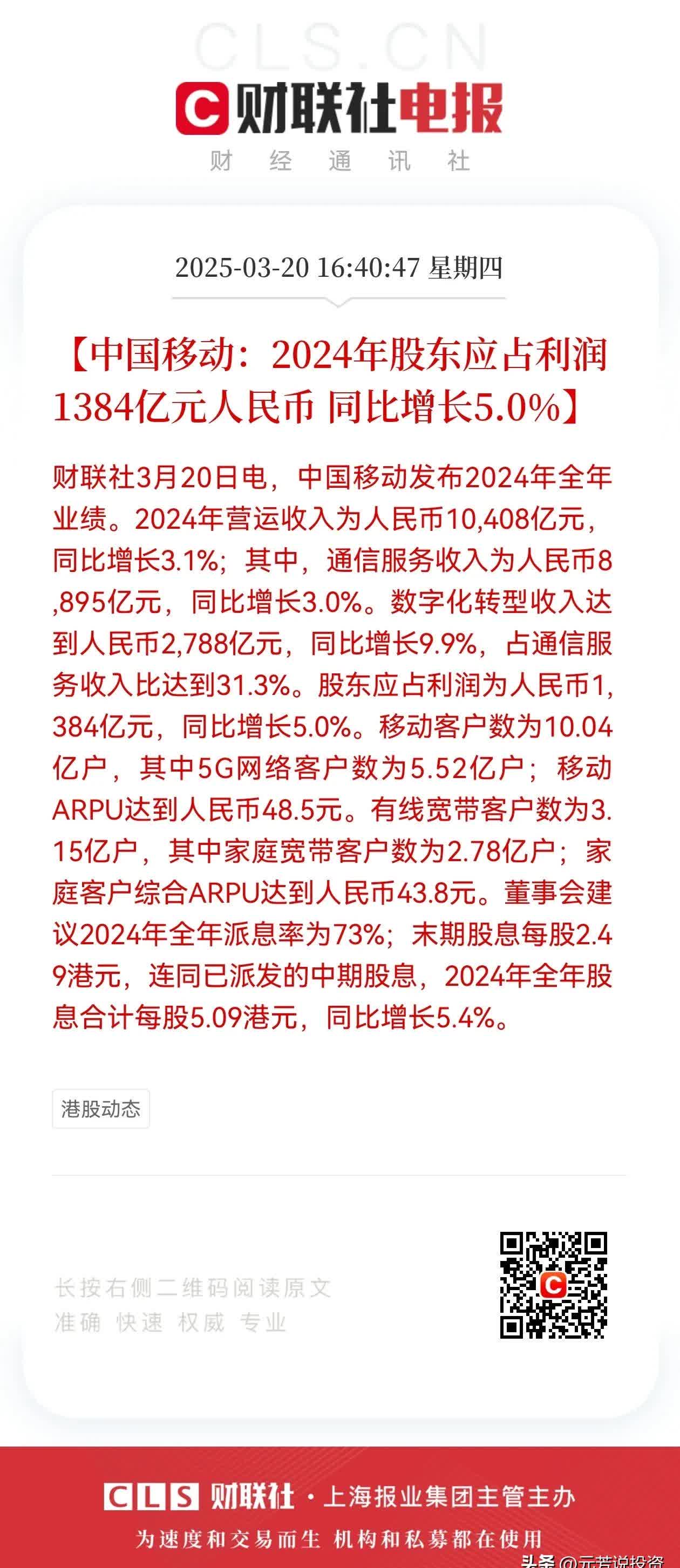

人保服务,人保护你周全_2025年塑料光纤行业:短距离光通信的“柔性纽带”

2025年8月14日

来源:互联网

776

47

图片来源于网络,如有侵权,请联系删除

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

塑料光纤是以高折射率聚合物(如聚甲基丙烯酸甲酯、氟化聚合物)为芯层,低折射率聚合物(如氟塑料)为包层的光导纤维。其工作原理与石英光纤相同,均依赖光的全反射实现信号传输,但核心优势在于大芯径、低成本、易加工。

2025年塑料光纤行业:短距离光通信的“柔性纽带”

图片来源于网络,如有侵权,请联系删除

是以高折射率聚合物(如聚甲基丙烯酸甲酯、氟化聚合物)为芯层,低折射率聚合物(如氟塑料)为包层的光导纤维。其工作原理与石英光纤相同,均依赖光的全反射实现信号传输,但核心优势在于大芯径、低成本、易加工。传统石英光纤芯径通常为9-62.5微米,而塑料光纤芯径可达1毫米,光耦合效率提升90%以上,且无需精密接续设备,安装成本降低60%。

一、行业现状:技术突破与场景拓展双轮驱动

1. 技术迭代:材料革命重塑性能边界

2025年塑料光纤行业正经历从“成本替代”到“性能升级”的关键转型。传统PMMA材料通过纳米改性技术,将传输损耗从150dB/km降至50dB/km,带宽扩展至10GHz,满足高清视频传输需求。此外,弱耦合多芯光纤技术实现单根光纤传输多路信号,空芯光纤通过空气芯层将传输速度提升至接近光速,为数据中心短距离互联提供新方案。

2. 应用场景:从消费电子到高端制造的全域渗透

塑料光纤已突破传统通信领域,形成“四轮驱动”格局:

消费电子:成为VR/AR设备数据传输主通道,解决金属线缆的电磁干扰问题,时延降低至1毫秒以内;

医疗健康:在内窥镜、手术机器人中实现4K图像实时传输,光纤直径从0.5毫米压缩至0.2毫米,减少患者创伤;

工业控制:替代传统铜缆实现生产线柔性控制,在汽车焊接机器人中,塑料光纤抗电磁干扰能力使设备故障率下降70%;

能源领域:成为光伏电站智能监测链路,单根光纤可连接512个传感器,监测效率提升10倍。

1. 5G+AIoT:催生万亿级短距离通信需求

随着5G基站密度提升至每平方公里10个,以及智能家居设备渗透率突破60%,塑料光纤迎来“最后100米”接入网的黄金机遇。例如,在家庭场景中,塑料光纤可实现8K电视、云游戏、物联网设备的高速互联,单户光纤用量从50米增至200米;在智慧城市领域,塑料光纤构建起路灯、广告屏、交通信号灯的互联网络,单城市需求量达百万米级。

2. 新能源汽车:车载网络升级的核心载体

电动汽车对轻量化、抗干扰通信的需求,推动塑料光纤成为车载网络主干介质。2025年,特斯拉、比亚迪等车企在新车型中全面采用塑料光纤传输传感器数据,单车用量从50米增至200米。此外,塑料光纤在电池管理系统(BMS)中实现高压与低压信号的物理隔离,提升电动汽车安全性,预计2030年车载市场占比将达35%。

3. 医疗微创化:推动高端光纤国产替代

中国医疗市场对微创手术设备的需求年增速达20%,但高端塑料光纤仍依赖进口。2025年,国家药监局启动“医疗光纤国产化专项”,推动长飞光纤、迈瑞医疗等企业联合研发生物相容性光纤,突破0.1毫米超细光纤拉丝技术。预计2030年,国产医疗光纤市场份额将从15%提升至40%,单台手术机器人光纤成本降低50%。

三、产业调研:挑战与机遇并存

据中研普华产业研究院显示:

1. 技术瓶颈:高端材料与设备依赖进口

尽管中...