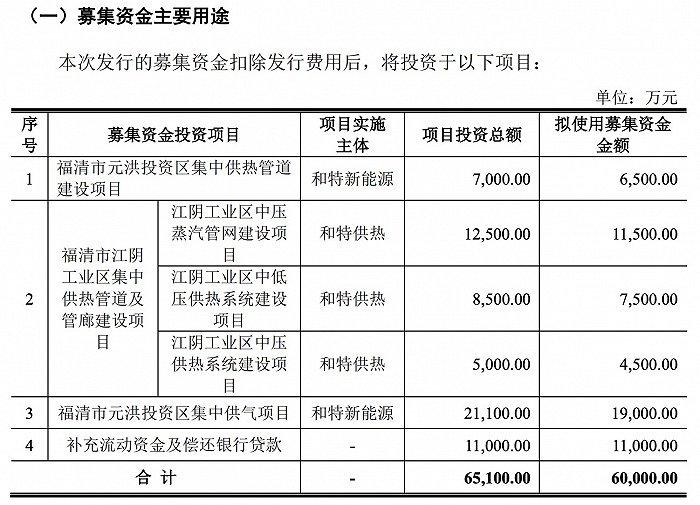

证券之星消息,江阴华新精密科技股份有限公司(简称:华新精科)拟在上交所主板上市,募资总金额为7.12亿元,保荐机构为华泰联合证券有限责任公司。募集资金拟用于新能源车用驱动电机铁芯扩建项目、精密冲压及模具研发中心项目、补充流动资金项目,详见下表:图片来源于网络,如有侵权,请联系删除

先来了解一下该公司:江阴华新精密科技股份有限公司以自主创新、产品研发、模具设计制造为基础,生产各类EI型硅钢铁芯、电机核心零部件铁芯与微型电磁铁芯,为江苏省高新技术企业。主营各类硅钢冲压铁芯的研发、生产和销售,为国内外众多大型汽车零部件厂商、家电制造厂商、电机制造厂商及输配电设备制造厂商等提供专业配套服务,公司主导产品EI系列铁芯、汽车用点火线圈铁芯、电动工具/家用电器用电机铁芯等,在业界具有较强竞争优势。其子公司江阴华新电子贸易有限公司主营各类钢材原材料及条料销售。 自公司成立以来,一直致力于精密硅钢冲压领域的市场开拓,累积了丰富的经验与成果,在客户中有较高的口碑。公司自2008年开始,曾3次被评为德国BSH公司的优秀供应商,2011年获得德国卡尔斯鲁厄理工学院与制造技术研究所共同颁发的“亚德项目成果认证”,2014年成为首钢无取向电工钢优秀合作伙伴。公司先后获得了ISO9001、ISO14001、TS16949体系认证,设有专门的品质管理部门,在产品质量、交期、售后服务等方面都有严格的内部管控制度。图片来源于网络,如有侵权,请联系删除

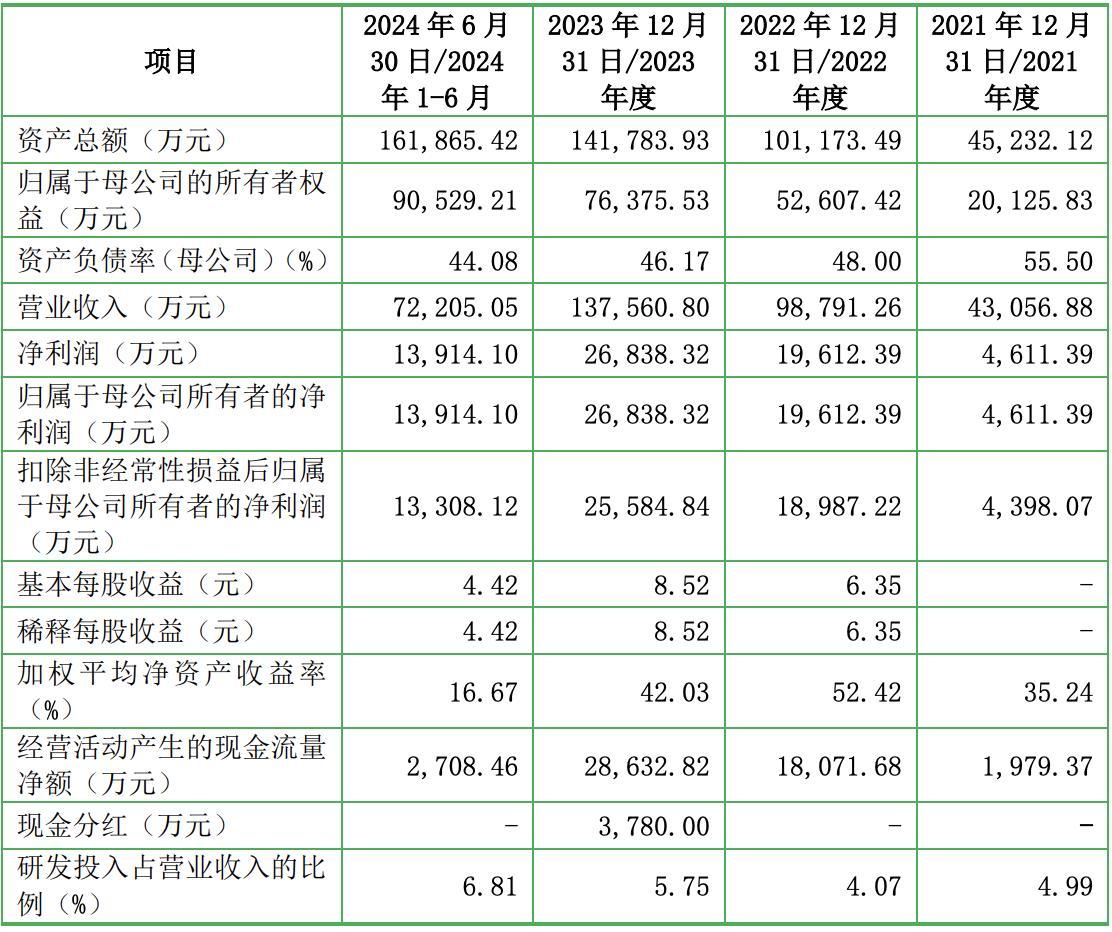

从目前公布的财报来看,华新精科2024年总资产为18.37亿元,净资产为10.92亿元;近3年净利润分别为nan元(2024年),1.56亿元(2023年),1.14亿元(2022年)。详情见下表:图片来源于网络,如有侵权,请联系删除

华新精科属于电气机械和器材制造业,过往一年该行业共有8家公司申请上市,申请成功1家(创业板1家),其余尚在流程中。从申请上市地看,上交所主板过往一年接申请30家,申请成功10家,其余尚在流程中。从保荐机构来看,华泰联合证券有限责任公司过往一年共保荐6家,成功4家,其余尚在流程中。

目前交易所已受理该申请,对华新精科有兴趣的投资者可保持关注。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。...