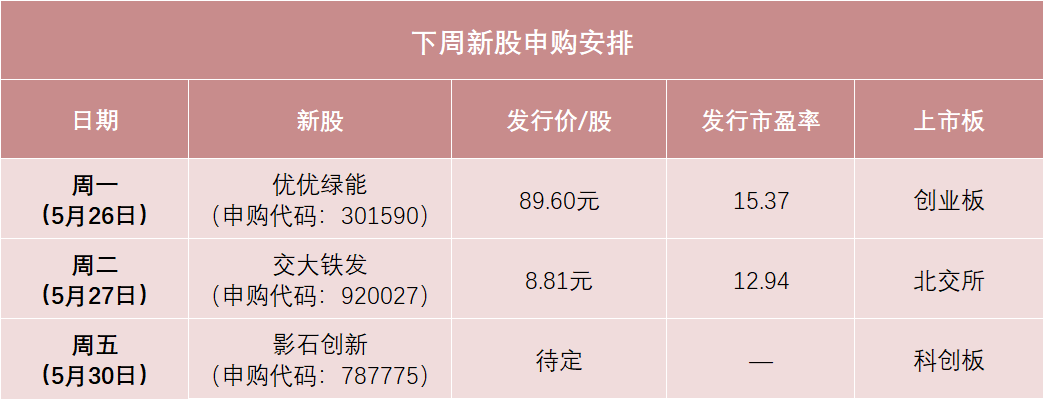

优优绿能(301590)新股概览,5月26日开始网上申购

证券之星消息,深市创业板新股优优绿能将于5月26日开始网上申购,申购代码为301590,中签号公布日为5月28日。

图片来源于网络,如有侵权,请联系删除

深圳市优优绿能股份有限公司,成立于2015年,是全球领先的EV全场景直流快充解决方案和核心充电部件供应商。公司自成立以来,始终坚持以市场为导向、以技术为核心的经营理念,深耕新能源汽车充换电领域,重视技术创新及研发投入,为全球充电站运营商、换电站运营商、新能源车企客户、充电桩系统客户以及换电站系统客户等提供定制化产品及整体解决方案。在未来,优优绿能将以更加卓越的产品和服务,不断推进新能源产业技术变革,助力全球电动汽车产业向更先进、更健康的方向发展。公司主营业务为一般经营项目是:电动汽车充电产品(包括电动汽车充电机电源模块、分体式充电柜、户外一体化桩、定制整流电源)、自动化装备和相关软件的研发、设计、系统集成、销售与技术服务(以上不含限制项目);充电站系统、整流电源模块及系统、操作电源模块及系统的设计;经营进出口业务;计算机软件及信息技术的技术开发、咨询和销售;投资兴办实业(具体项目另行申报);软件产品的开发和销售;输配电及控制设备制造;智能家庭消费设备制造。(除依法须经批准的项目外,凭营业执照依法自主开展经营活动),许可经营项目是:新能源汽车配套设备、电力电子产品的技术开发、制造、咨询和销售。。其产业链上游为充电模块、继电器、接触器、监控计量设备、充电枪、充电线缆等零部件,产业链下游为充电桩生产商、换电设备生产商、充电站运营商、换电站运营商、新能源汽车厂商等企业。

图片来源于网络,如有侵权,请联系删除

客户集中度方面,报告期内,优优绿能向前五大客户的销售收入占营业收入比重分别为62.08%、44.86%和33.37%。随着市场的开发和客户数量的增加,公司前五大客户收入占比相对下降,公司的收入结构不断优化。

图片来源于网络,如有侵权,请联系删除

优优绿能主营业务为新能源汽车直流充电设备核心部件的研发、生产和销售,属于“输配电及控制设备制造”行业。据研究机构EVTank与伊维经济研究院,2024年全球充电模块市场规模达到143.5亿元,其中中国市场占比高达71.1%。预计在2030年全球充电模块的市场规模将突破1000亿元,达到1018.7亿元。

目前,行业内充电设备厂商、充电站运营企业相对较多,主要从事充电模块业务的企业较少。公司属于国内规模较大、具有一定技术实力和影响力的充电模块供应商。目前,行业内尚无关于充电模块市场占有率、行业地位的公开数据,据公司测算,2023年中国大陆充电模块市场增量为726.60亿瓦,公司充电模块内销瓦数为76.90亿瓦,市场占有率为10.58%。

根据该公司情况,我们认为其可代入参考的可比公司为:特锐德、盛弘股份、通合科技、英可瑞

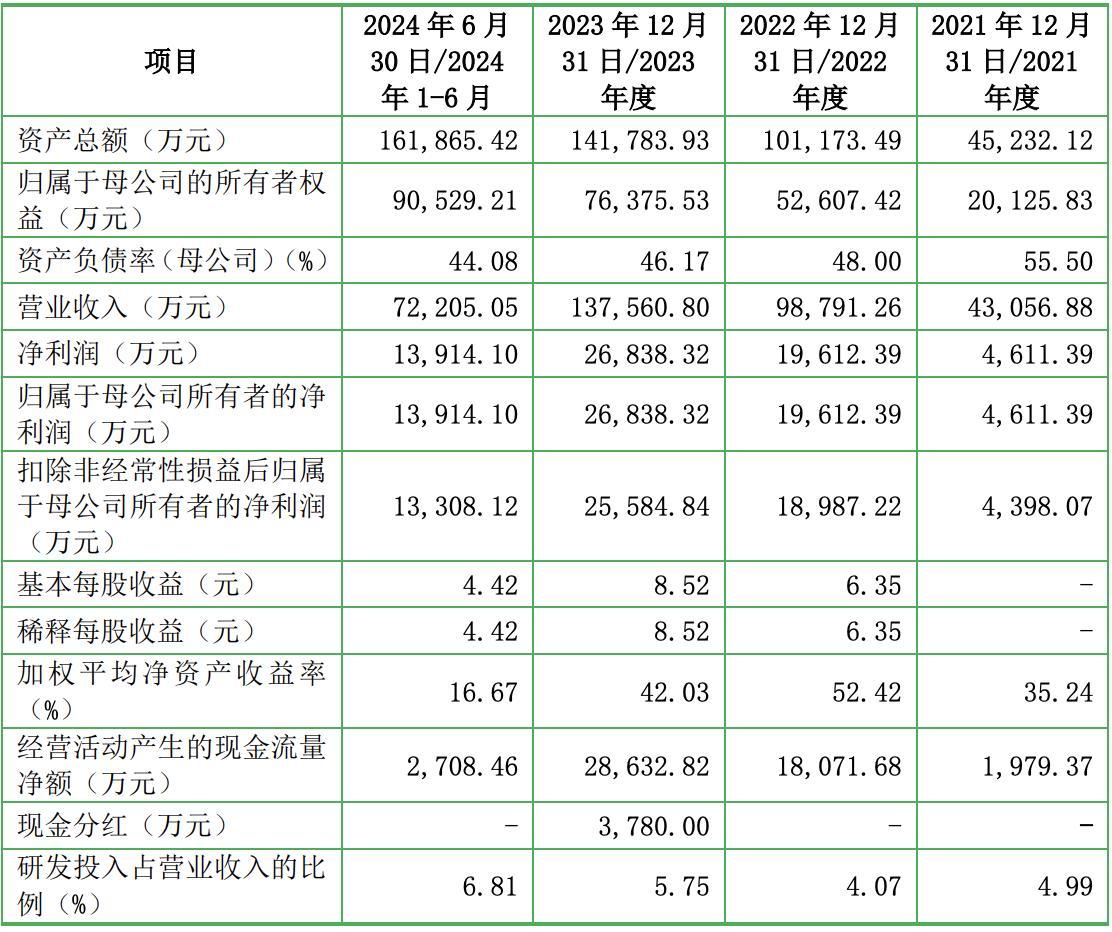

优优绿能2025年一季报显示,公司主营收入3.61亿元,同比上升6.47%;归母净利润6137.73万元,同比下降14.66%;扣非净利润5644.97万元,同比下降16.91%;负债率41.53%,投资收益136.69万元,财务费用-138.61万元,毛利率31.29%。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。