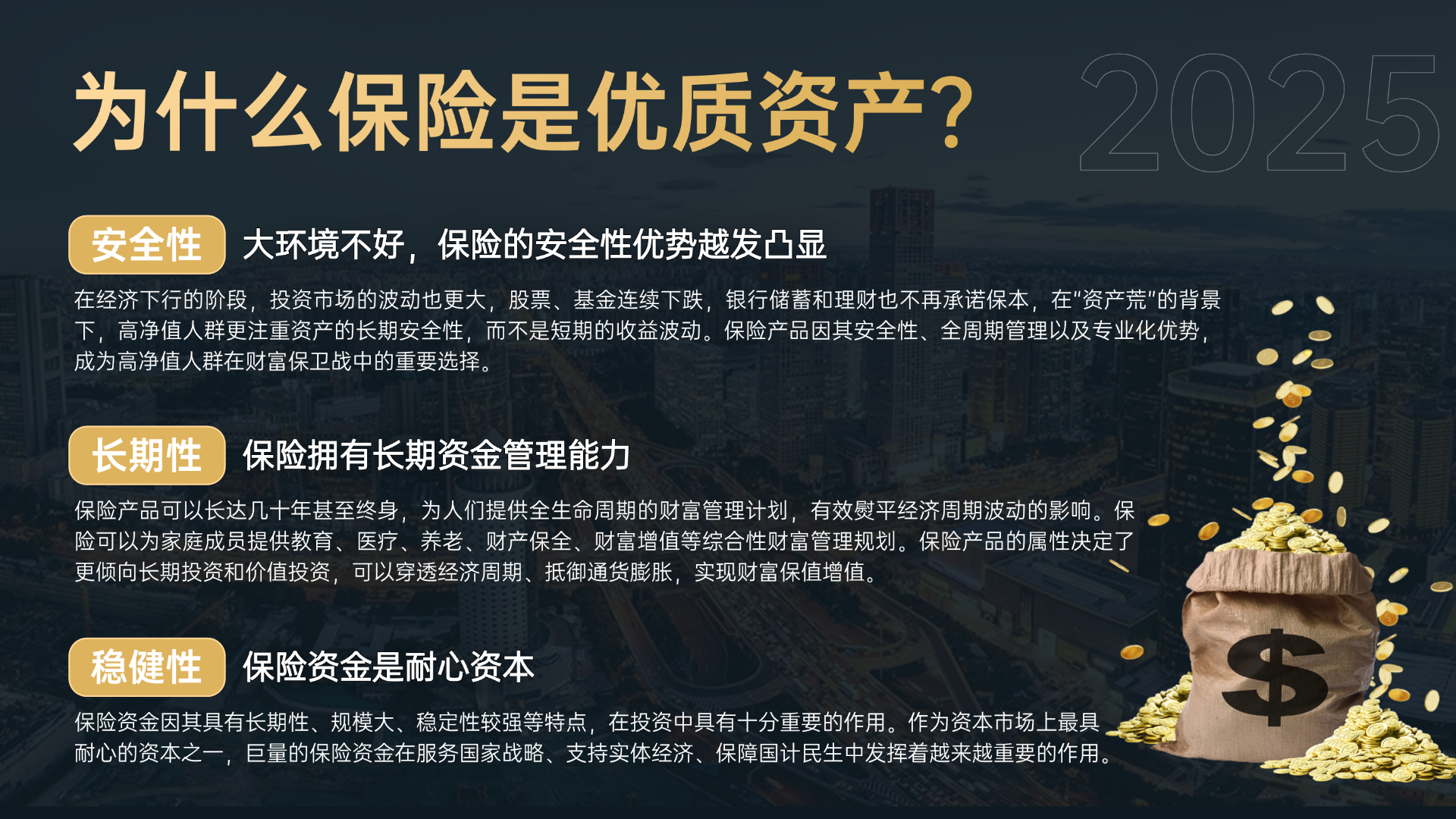

2025年管线钢行业未来发展趋势:低碳化、智能化、国际化

图片来源于网络,如有侵权,请联系删除

是指用于制造管道的钢材,这些管道通常用于输送石油、天然气、水和其他流体,需要满足特定的物理和化学性能要求来确保管道的安全运行和长期可靠性。中国是全球最大的管线钢生产和消费市场。近年来,国家能源基础设施建设和城市管网改造需求不断增长,管线钢市场规模持续扩大。未来几年,管线钢行业将继续保持稳定增长,但市场竞争将进一步加剧。

管线钢企业将加大研发投入,推动产品向更高强度、更好韧性、更强抗腐蚀性方向发展。例如,开发更高钢级的管线钢,满足深海、高寒等极端环境下的能源输送需求;采用新型的表面处理技术,增强管线钢在复杂地质和气候条件下的抗腐蚀能力。此外,智能化技术发展、无人化冶炼工艺等智能制造也将成为趋势,有助于降低生产成本和提高企业竞争力。

全球倡导绿色发展的大背景下,管线钢生产将更加注重节能减排和绿色制造。企业会积极探索氢冶金、低碳冶金等先进技术,减少生产过程中的碳排放;采用清洁能源,优化能源结构;加强资源循环利用,提高能源利用效率,实现绿色低碳转型。政府也将加大对钢铁行业绿色低碳发展的政策支持和监管力度,鼓励企业采用先进的绿色技术和工艺,推动减污降碳协同治理。

一、行业现状与市场规模

1. 市场规模与增长

2020年中国管线钢产量为3200万吨,2025年预计达4500万吨,年复合增长率(CAGR)7.2%。

细分领域:

油气输送:占65%市场份额,受益于“十四五”新增8万公里油气管道规划。

城市管网:改造投资超2000亿元,推动薄壁化(≤8mm)管线钢需求。

海洋工程:海底管道市场规模2025年预计达500亿元,耐高压(≥30MPa)产品需求激增。

2. 技术演进

材料性能:X100/X120级超高强度钢占比提升至35%,复合涂层防腐技术降低腐蚀率40%。

智能制造:鞍钢建成全球首条全流程数字化生产线,良品率提升至99.3%,吨钢能耗降低15%。

绿色工艺:氢冶金技术试点企业碳排放强度下降22%,短流程炼钢占比目标2030年达20%。

二、供需分析

据中研普华产业研究院分析:

1. 需求驱动因素

政策红利:“十四五”能源规划明确新增油气管道8万公里,城市燃气管网改造拉动需求年增8%。

新兴场景:氢能输送管道、CCUS(碳捕集)配套管线2030年需求占比或达15%。

出口市场:“一带一路”沿线国家贡献30%出口份额,东南亚、中东为主要增长极。

2. 供给格局

产能分布:

头部企业:宝钢、鞍钢、河钢占据60%市场份额,2025年产能利用率78%。

区域集中:西北地区因中俄东线等项目需求,产能占比提升至25%。

竞争态势:吨钢成本因环保限产增加200-300元,中小企业利润率压缩至5%以下。

3. 供需矛盾

高端产品缺口:X80及以上高端管线钢国内自给率仅70%,依赖进口。

区域失衡:东部沿海需求集中(占全国60%),中西部基建滞后导致产能过剩。

三、产业链结构与投资机会

1. 产业链全景

上游:铁矿石进口依赖度65%(主要来自澳大利亚、巴西),焦炭价格波动影响成本15%。

中游:长流程钢厂主导生产(占80%产能),短流程电炉炼钢成本优势显现。

下游:油气(65%)、市政(20%)、海洋工程(15%)为三大核心应用场景。

2. 投资策略建议

技术方向:聚焦X120级超强钢研发、智能监测系统集成,如开发具备自修复功能的纳米涂层管线。

市场拓展:

国内:参与城市更新项目,提供“管道+物联网”一体化解决方案。

国际:通过CE、API认证拓展欧美高端市场,2025年出口占比目标提升至25%。

产业链整合:向上游布局废钢回收体系,目标2030年废钢比达30%,降低综合成本。

四、未来趋势与挑战

1. 发展趋势

低碳转型:2030年碳排放强度目标较2020年下降45%,氢基直接还原铁(H2DRI)技术加速落地。

智能化升级:AI算法优化轧制参数,实现动态响应市场需求,交货周期缩短至15天。

跨界融合:与储能、智慧城市结合,开发多功能复合管道(如输电+供冷)。

2. 主要挑战

国际贸易壁垒:欧美对华反倾销税率提升至25%,出口转向东南亚面临低价竞争。

替代材料威胁:柔性复合管(PE-RT)在低压管网中替代率或达30%,挤压传统市场。

结论:2025年中国管线钢行业将迎来低碳化、智能化与国际化关键期,企业需通过技术创新与产业链整合提升竞争力,同时应对合规与市场风险。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的。