关税提升背景下农机需求释放获看好

(原标题:关税提升背景下农机需求释放获看好)

图片来源于网络,如有侵权,请联系删除

今日,国务院关税税则委员会公布公告称,4月10日,美国政府宣布对中国输美商品征收“对等关税”的税率进一步提高至125%,美方对华肆意加征畸高关税,严重违反国际经贸规则。国务院关税税则委员会调整对原产于美国的进口商品加征关税措施,由84%提高至125%。在此背景下,农机产业需求释放的预期增强。

图片来源于网络,如有侵权,请联系删除

东吴证券分析师周尔双介绍,2024年我国从美国进口的主要商品中,农副产品金额占比达到16.3%,仅次于机械电子类产品。周尔双判断,关税提升之后我国从美国进口农产品总量预计有所下降,有望对国内粮食价格形成上涨支撑,利好农机行业需求。

事实上,自2024年下半年以来,我国粮食进口已经逐渐放缓,小麦、玉米等进口大幅下降,且在2025年一季度粮食进口有望延续下降趋势。

对于粮价向农机需求的传导,中联重科(000157)近期接待调研时表示,2025年粮食价格有望回升,随着粮食价格上涨,预计后续用户购机意愿会有所提升,但受制于农户2024年收益大幅降低或亏损,今年的采购不会出现增长或下滑,随着粮食价格的增长和2025年的用户收益增加,有望看到2026年农业机械市场景气度转好。

进口替代则是农机行业另一大趋势。据统计,中国2024年从美国进口的52种涉案农机数量和金额累计分别为49万台(辆)、1.46亿美元。其中,进口金额最大的是“发动机功率>130千瓦(约177马力)的其他拖拉机”,达到278台,共计6534万美元,平均单价23.5万美元/台。

周尔双表示,我国农业机械总量大,但机械化率较低。目前我国农业机械化率约55%,相较于美国(>95%)、欧洲(>95%)、日本(70%)仍有较大提升空间,长期来看机械化率的提升对保障粮食安全意义重大。同时,在中国农业机械加速发展的时期,人口结构老龄化等因素都将促使农业向规模化、机械化、高端化、智能化、无人化的方向发展。

“行业正处于从数量扩张向技术水平和品质提升转变的关键时期。”一拖股份(601038)方面判断。该公司介绍,目前行业整体继续呈现农机马力段需求上延和产业升级态,同时面积广大的山地丘陵地区农业机械化发展水平低,带来一定的专用、特色化农机需求。

上个月底召开的国务院常务会议进一步强调,农机装备是保障国家粮食安全、建设农业强国的重要支撑。要加快标志性产品研制和关键核心技术攻关。要用好用足农机购置与应用补贴、大规模设备更新等政策措施,加强中试验证和熟化应用,促进先进适用农机装备市场推广。要发挥标准引领作用,做好鉴定检测认证,强化质量监督管理,促进农机装备产品加快升级。

中联重科方面介绍,近几年公司正在加速研发和投入农业机械板块,以工程机械的技术制造水平、市场优势、管理优势来助力农业机械向高端化、绿色化、智能化方向发展。一拖股份透露,未来将重点围绕拖拉机尤其是高端智能拖拉机装配能力提升、关键零部件加工能力提升和重型柴油机及国五柴油机能力建设等进行资本投入,提升整体生产制造能力和智能化水平。

同时,相关企业已经瞄准了海外空间更大、利润率更高的市场。一拖股份表示,目前公司产品在海外市场销售占比还较低,仍有较大空间,下一步公司会将海外市场拓展作为一项重点战略,持续做好海外渠道建设。中联重科也表示,目前公司农机海外市场的发展处在初期,未来3年在海外各大区域市场进入行业前三。

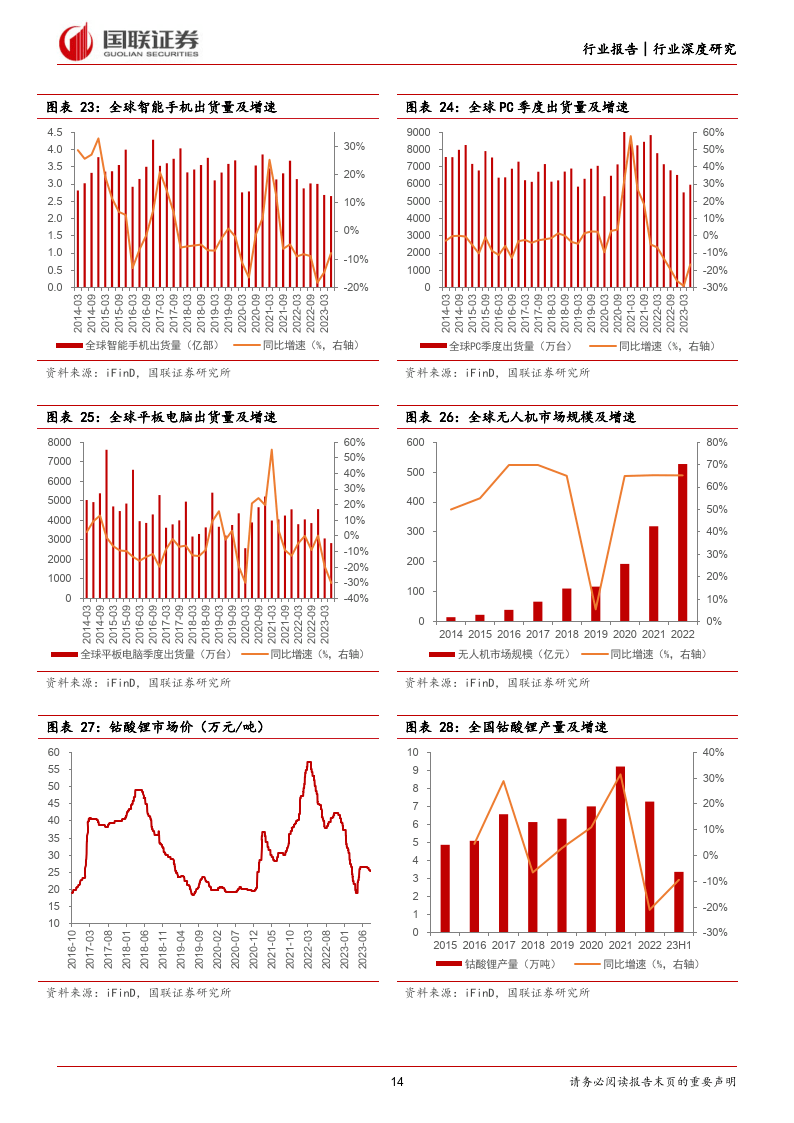

“全球农业机械市场规模大概在一万亿,国内市场规模约2000亿,中联重科覆盖的11个系列产品的国内市场规模超过700亿。应该说市场是非常广阔的。”中联重科方面表示,据了解,2024年中联重科农业机械收入46.5亿元,同比增长122.29%。