首单银行理财资金参与上市公司定增落地

4月17日,上海外高桥集团股份有限公司(以下简称“外高桥”)公开披露了向特定对象发行A股股票情况报告书,在报告书披露的共计11家发行对象中,出现了“光大理财有限责任公司”(以下简称“光大理财”)的名字。据《证券日报》记者了解,这是全市场首单银行理财资金直接参与投资上市公司定增项目。

图片来源于网络,如有侵权,请联系删除

南开大学金融发展研究院院长田利辉对《证券日报》记者表示,银行理财资金参与上市公司定增的意义在于拓宽投资渠道,增强市场活力和支持实体经济发展。中长期看,这一举措将加速中国资本市场从“散户主导”向“机构主导”转型,助力实体经济高质量发展。

图片来源于网络,如有侵权,请联系删除

提供中长期增量资金

图片来源于网络,如有侵权,请联系删除

报告书显示,此次外高桥向特定对象发行股票数量2.25亿股,募集金额共24.75亿元。其中,光大理财获配股数为181.49万股,获配金额将近2000万元,限售期为6个月。光大理财以自身管理的权益类理财产品参与此次发行认购。

往前回溯,2025年1月份,中央金融办、中国证监会等六部门联合印发《关于推动中长期资金入市工作的实施方案》,其中提到,允许公募基金、商业保险资金、基本养老保险基金、企(职)业年金基金、银行理财等作为战略投资者参与上市公司定增。

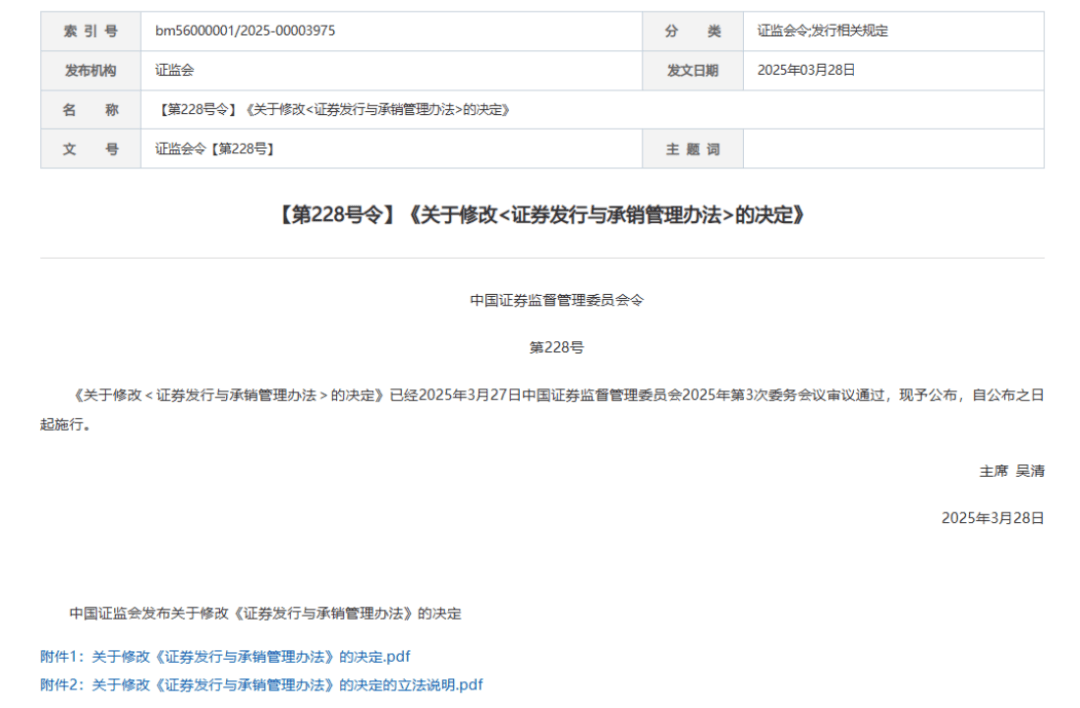

2025年3月28日,中国证监会发布《关于修改<证券发行与承销管理办法>的决定》,将银行理财产品纳入IPO优先配售对象范围。

上海金融与法律研究院研究员杨海平对《证券日报》记者表示,参与上市公司定增,为银行理财子公司服务实体经济提供了新渠道,也提供了以打折价配置优质权益类资产的机遇。对于资本市场而言,银行理财资金参与上市公司定增,为资本市场提供了中长期增量资金,能够进一步提升资本市场的活跃度。

在田利辉看来,通过参与定增,银行理财资金能够直接为企业提供融资支持,特别是对于需要大量资金进行技术研发、产能扩张的高科技企业来说尤为重要。

光大理财相关人士表示,坚定看好中国资本市场发展前景和中国经济的光明未来,在有效管控风险的基础上,逐步加大在资本市场领域的布局,近期已择机增配了包括交易型开放式指数基金(ETF)在内的指数化投资工具,并将加大对上市公司定增、可转债、可交债等工具品种的投资力度。本次参与上市公司定增项目,也是光大理财落实中管金融企业子公司社会责任,为资本市场引入耐心资本、长期资本的有益探索。

理财公司需把握政策机遇

银行业理财登记托管中心发布的《中国银行业理财市场年度报告(2024年)》显示,截至2024年末,银行理财市场存续规模29.95万亿元,较2024年初增长11.75%。业内预计今年的银行理财市场存续规模将突破30万亿元大关。

一系列政策的出台,将银行理财资金纳入战略投资者范畴,降低了银行理财直接参与上市公司定增的门槛,有助于银行理财子公司从产品和投资两个维度深化与上市公司的合作,既拓宽了银行理财投资边界,更有助于引导中长期资金入市,促进市场形成良好投融资生态,为实体经济注入源源不断的金融活水。

田利辉认为,这也倒逼银行理财子公司提升主动管理能力,从“通道化”向“投行化”进阶。对此,他建议,银行理财子公司在资产端进行创新,开发“定增主题”理财产品,探索“股债联动”模式,推动差异化策略。这需要搭建专业化投研团队,提升对科技、绿色等新兴产业的估值能力。政策方面,建议进一步细化配套规则,明确银行理财资金参与定增的合规边界(如关联交易限制、集中度管理等),避免资金空转。与此同时,还可以鼓励银行理财子公司与地方政府合作,定向支持区域产业集群。此外,完善投资者保护机制,要求理财产品标注“权益类资产占比”,设置风险预警机制。

在杨海平看来,当下,银行理财子公司要把握好一系列政策变化带来的机遇,对原有产品体系进行升级,推出特色化理财产品,适时加大权益类理财产品投放,或在“固收+”框架下及“混合类理财产品”项目下,提升权益类资产配置。同时,适度拉长理财产品的期限,利用上述政策契机,抢抓政策红利,改善理财产品的收益率表现。此外,强化投研体系的升级,进一步完善风险管理体系、内控管理体系。

(责任编辑:王擎宇)