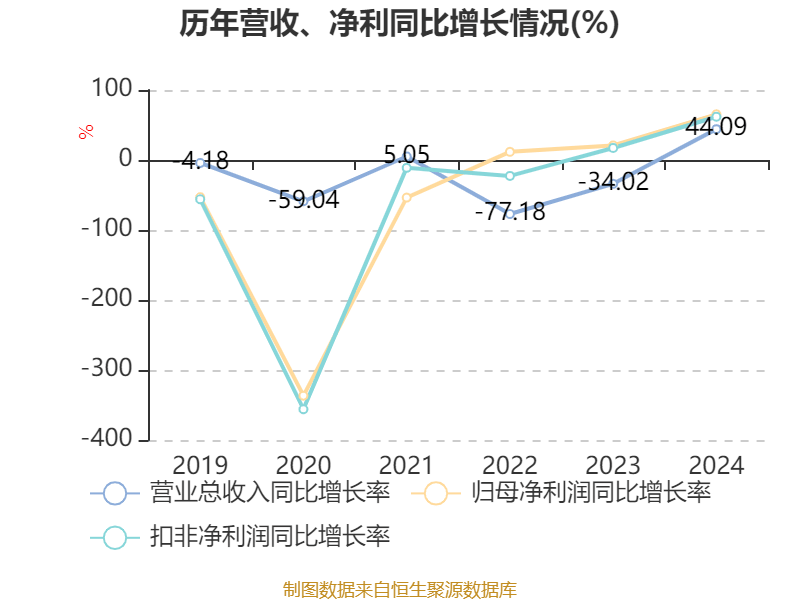

传智教育2024年营收2.46亿元,同比下降54.0%

52778

2025月04月22日

(原标题:传智教育2024年营收2.46亿元,同比下降54.0%)

图片来源于网络,如有侵权,请联系删除

经济观察网讯 4月21日,传智教育(003032.SZ)公布2024年年报,公司营业收入为2.46亿元,同比下降54.0%;归母净利润亏损1.34亿元,同比下降956.8%;扣非归母净利润亏损1.48亿元,同比下降752.8%。

其中第四季度,公司营业收入为6491万元,同比下降26.8%;归母净利润自去年同期亏损8620万元变为亏损9270万元,亏损额进一步扩大;扣非归母净利润自去年同期亏损5041万元变为亏损8792万元,亏损额进一步扩大。

据悉,报告期内,公司营业收入主要来源于数字化人才职业培训业务,公司该类业务主要面向有数字化培训需求的成年人。