人民网公布2024年度分配预案 拟10派1.32元

55907

2025月04月25日

(原标题:人民网公布2024年度分配预案 拟10派1.32元)

图片来源于网络,如有侵权,请联系删除

4月25日人民网发布2024年度分配预案,拟10派1.32元(含税),预计派现金额合计为1.46亿元。派现额占净利润比例为69.76%,这是公司上市以来,累计第13次派现。

图片来源于网络,如有侵权,请联系删除

公司上市以来历次分配方案一览

图片来源于网络,如有侵权,请联系删除

| 日期 | 分配方案 | 派现金额合计(亿元) | 股息率(%) |

|---|---|---|---|

| 2024.12.31 | 10派1.32元(含税) | 1.46 | 0.54 |

| 2023.12.31 | 10派1.69元(含税) | 1.87 | 0.61 |

| 2022.12.31 | 10派1.63元(含税) | 1.80 | 1.21 |

| 2021.12.31 | 10派1.05元(含税) | 1.16 | 0.64 |

| 2020.12.31 | 10派1.61元(含税) | 1.78 | 0.76 |

| 2019.12.31 | 10派1.31元(含税) | 1.45 | 0.59 |

| 2018.12.31 | 10派1.3元(含税) | 1.44 | 1.36 |

| 2017.12.31 | 10派0.45元(含税) | 0.50 | 0.31 |

| 2016.12.31 | 10派0.45元(含税) | 0.50 | 0.25 |

| 2015.12.31 | 10派0.75元(含税) | 0.83 | 0.21 |

| 2014.12.31 | 10转增10派1.8元(含税) | 1.00 | 0.35 |

| 2013.12.31 | 10转增10派5元(含税) | 1.38 | 0.86 |

| 2012.12.31 | 10派5.5元(含税) | 1.52 | 1.37 |

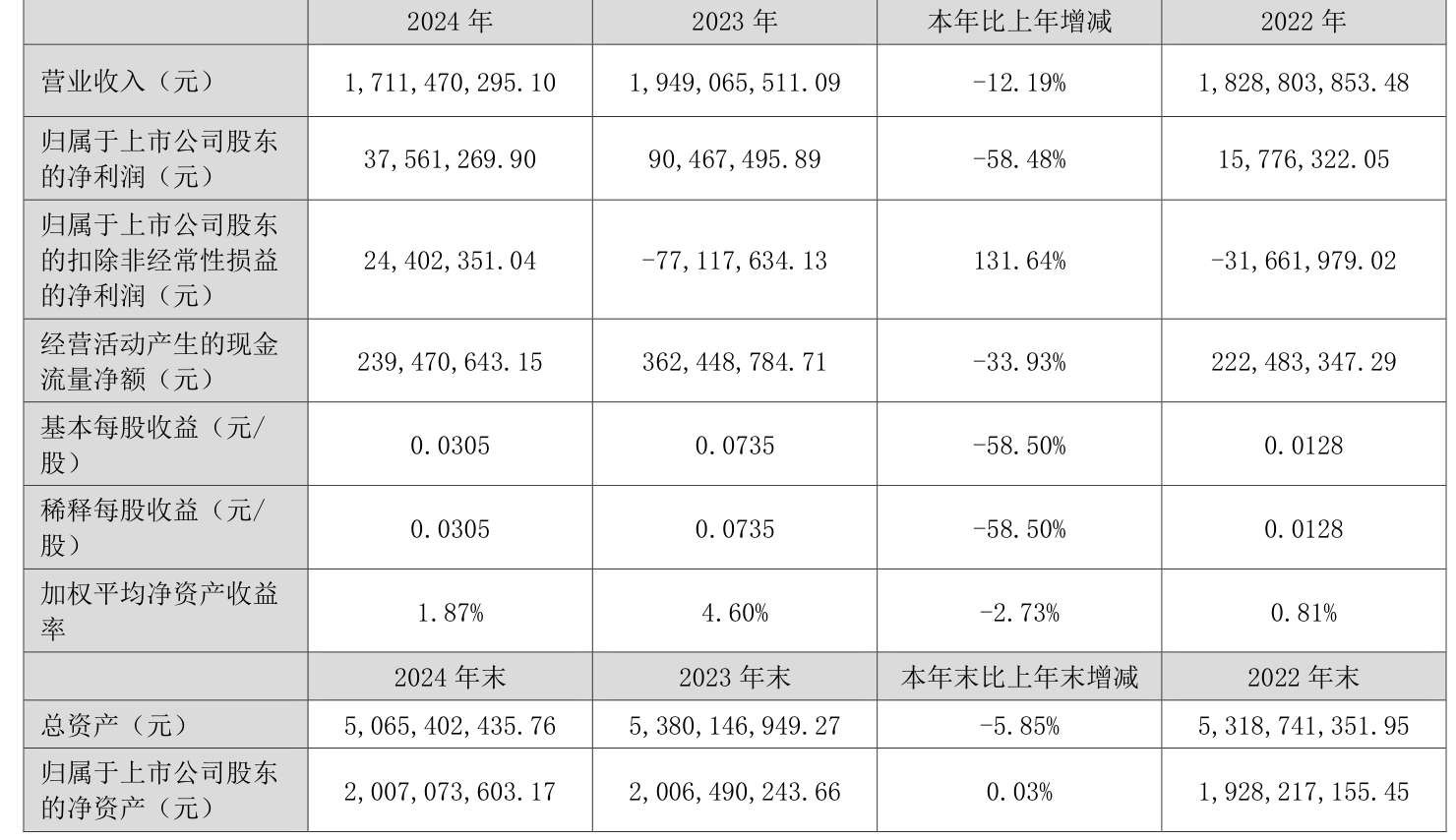

证券时报•数据宝统计显示,公司今日公布了2024年报,共实现营业收入20.88亿元,同比下降1.30%,实现净利润2.09亿元,同比下降36.84%,基本每股收益为0.19元,加权平均净资产收益率为5.6%。

资金面上看,该股今日主力资金净流入5052.71万元,近5日主力资金净流入5163.84万元。

两融数据显示,该股最新融资余额为6.50亿元,近5日减少419.02万元,降幅为0.64%。

按申万行业统计,人民网所属的传媒行业共有49家公司公布了2024年度分配方案,派现金额最多的是凤凰传媒,派现金额为12.72亿元,其次是三七互娱、浙版传媒,派现金额分别为8.14亿元、6.67亿元。(数据宝)

2024年度传媒行业分红排名

| 代码 | 简称 | 每10股送转(股) | 每10股派现(元) | 派现金额(万元) | 派现占净 利润比例(%) |

股息率(%) |

|---|---|---|---|---|---|---|

| 601928 | 凤凰传媒 | 0.00 | 5 | 127245.00 | 79.65 | 4.67 |

| 002555 | 三七互娱 | 0.00 | 3.7 | 81388.83 | 30.45 | 2.26 |

| 601921 | 浙版传媒 | 0.00 | 3 | 66666.67 | 61.58 | 3.57 |

| 601019 | 山东出版 | 0.00 | 3.1 | 64693.90 | 50.94 | 2.76 |

| 000719 | 中原传媒 | 0.00 | 6 | 61392.22 | 59.61 | 5.36 |

| 600637 | 东方明珠 | 0.00 | 1.8 | 60514.20 | 90.49 | 2.42 |

| 300251 | 光线传媒 | 0.00 | 2 | 58474.69 | 200.24 | 2.29 |

| 600373 | 中文传媒 | 0.00 | 4 | 55800.89 | 74.96 | 2.81 |

| 601811 | 新华文轩 | 0.00 | 4.1 | 50587.48 | 32.75 | 2.86 |

| 600757 | 长江传媒 | 0.00 | 4.1 | 49759.66 | 52.65 | 5.01 |

| 000156 | 华数传媒 | 0.00 | 1.8 | 33352.78 | 62.46 | 2.44 |

| 002558 | 巨人网络 | 0.00 | 1.4 | 26465.49 | 18.57 | 1.25 |

| 603444 | 吉比特 | 0.00 | 35 | 25114.71 | 26.58 | 1.74 |

| 002605 | 姚记科技 | 0.00 | 5 | 20738.81 | 38.48 | 1.99 |

| 600551 | 时代出版 | 0.00 | 3 | 20341.66 | 50.91 | 2.97 |

| 600633 | 浙数文化 | 0.00 | 1.6 | 20289.19 | 39.66 | 1.52 |

| 601801 | 皖新传媒 | 0.00 | 1 | 19579.31 | 27.77 | 1.40 |

| 603230 | 内蒙新华 | 0.00 | 4.8 | 16969.10 | 50.19 | 3.56 |

| 605168 | 三人行 | 0.00 | 7.2 | 15178.82 | 123.10 | 1.88 |

| 603000 | 人民网 | 0.00 | 1.32 | 14595.12 | 69.76 | 0.54 |

| 603096 | 新经典 | 0.00 | 8 | 12338.77 | 97.45 | 4.35 |

| 301551 | 无线传媒 | 0.00 | 3 | 12000.30 | 45.89 | 0.37 |

| 603466 | 风语筑 | 0.00 | 2 | 11895.71 | 1.86 | |

| 600959 | 江苏有线 | 0.00 | 0.22 | 11001.58 | 30.11 | 0.68 |

| 002181 | 粤传媒 | 0.00 | 0.68 | 7895.20 | 263.22 | 1.30 |

| 603888 | 新华网 | 3.00 | 1.36 | 7058.80 | 30.18 | 0.57 |

| 605577 | 龙版传媒 | 0.00 | 1.5 | 6666.67 | 33.11 | 0.79 |

| 300113 | 顺网科技 | 0.00 | 0.9 | 6067.47 | 24.09 | 0.68 |

| 300788 | 中信出版 | 0.00 | 3.18 | 6046.82 | 50.95 | 1.05 |

| 301299 | 卓创资讯 | 0.00 | 10 | 6000.00 | 85.09 | 1.99 |

| 301171 | 易点天下 | 0.00 | 1.16 | 5465.35 | 23.58 | 0.48 |

| 603533 | 掌阅科技 | 0.00 | 1 | 4388.97 | 89.04 | 0.46 |

| 002238 | 天威视讯 | 0.00 | 0.5 | 4012.80 | 0.48 | |

| 600037 | 歌华有线 | 0.00 | 0.27 | 3757.80 | 0.39 | |

| 601999 | 出版传媒 | 0.00 | 0.6 | 3305.49 | 32.35 | 0.94 |

| 002400 | 省广集团 | 0.00 | 0.18 | 3138.01 | 31.09 | 0.25 |

| 300133 | 华策影视 | 0.00 | 0.13 | 2437.43 | 10.03 | 0.18 |

| 300987 | 川网传媒 | 0.00 | 1.25 | 2167.10 | 91.05 | 0.82 |

| 301262 | 海看股份 | 0.00 | 0.5 | 2085.00 | 5.21 | 0.18 |

| 600977 | 中国电影 | 0.00 | 0.11 | 2053.70 | 14.62 | 0.09 |

| 300654 | 世纪天鸿 | 0.00 | 0.55 | 2013.69 | 46.90 | 0.52 |

| 603999 | 读者传媒 | 0.00 | 0.33 | 1900.80 | 30.53 | 0.56 |

| 600556 | 天下秀 | 0.00 | 0.086 | 1554.66 | 30.19 | 0.16 |

| 600088 | 中视传媒 | 0.00 | 0.34 | 1352.20 | 30.84 | 0.17 |

| 300182 | 捷成股份 | 0.00 | 0.05 | 1331.91 | 5.59 | 0.09 |

| 600825 | 新华传媒 | 0.00 | 0.12 | 1253.87 | 30.99 | 0.21 |

| 000681 | 视觉中国 | 0.00 | 0.13 | 909.45 | 7.63 | 0.07 |

| 301102 | 兆讯传媒 | 0.00 | 0.2 | 812.00 | 10.74 | 0.16 |

| 603729 | 龙韵股份 | 0.00 | 0.1 | 92.17 | 11.06 | 0.05 |

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。