连接内容消费与商业变现,2025年在线视频广告行业市场调查分析

图片来源于网络,如有侵权,请联系删除

指通过互联网平台(如视频网站、社交媒体、短视频应用等)以视频形式向目标受众定向投放的广告内容,涵盖短视频广告、中长视频贴片广告、互动视频广告及虚拟现实(VR)广告等多元形式。其核心价值在于依托动态视觉、沉浸式体验及精准数据追踪技术,实现品牌曝光与用户转化的双重目标,成为连接内容消费与商业变现的关键枢纽。

图片来源于网络,如有侵权,请联系删除

一、供需分析

1. 供给端分析

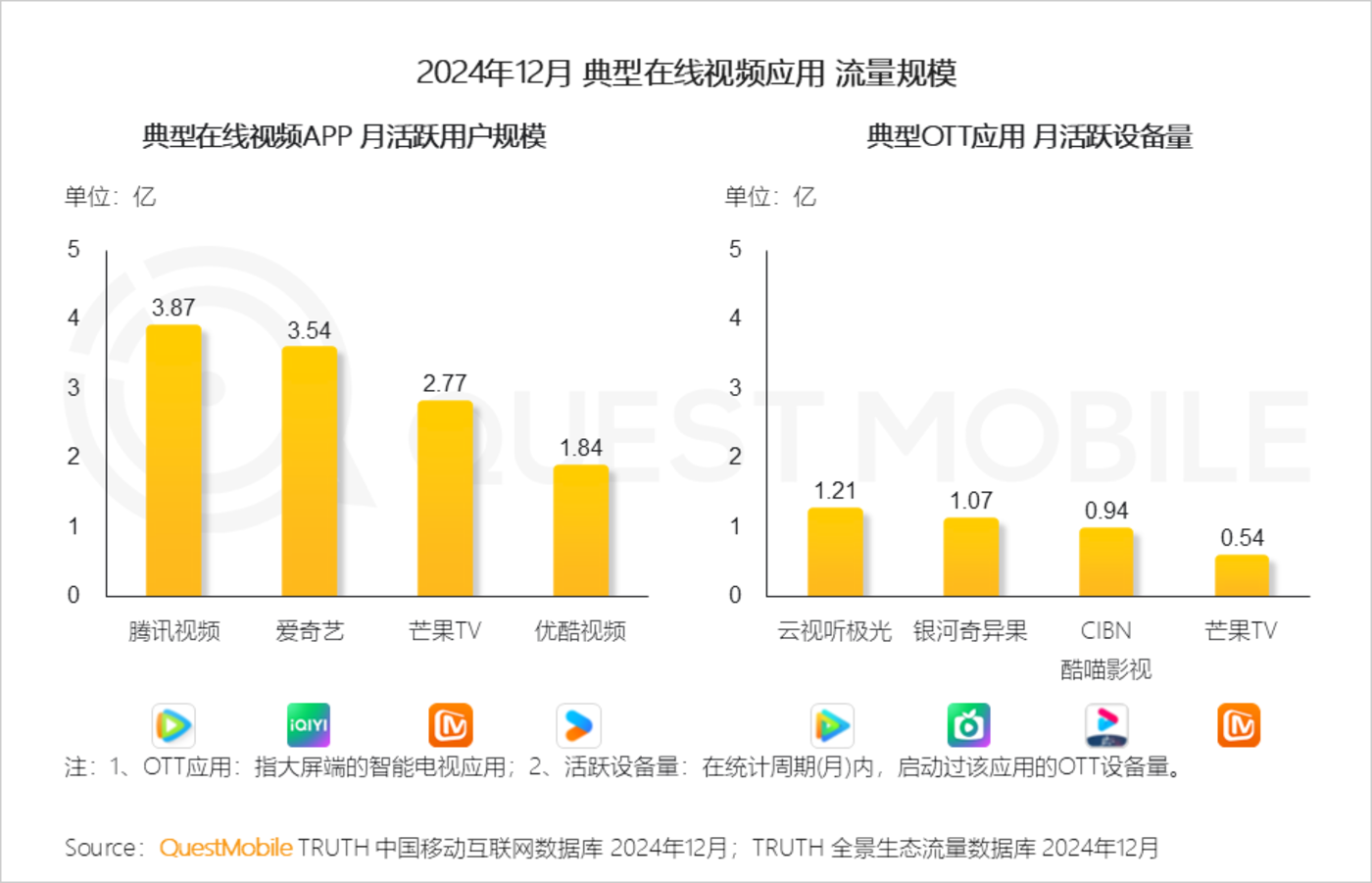

在线视频广告的供给主要受技术升级、内容生态和平台运营能力驱动。2025年,随着AI算法优化和5G普及,广告投放精准度显著提升,动态广告插入(DAI)和程序化购买技术成为主流,推动广告形式多样化(如非线性广告、互动广告)。头部视频平台(如爱奇艺、腾讯视频)依托海量用户数据和内容库,占据约73.8%的市场份额,但中小平台通过垂直内容(如短视频、直播)实现差异化竞争,进一步丰富供给。

2. 需求端分析

广告主需求持续向数字化转移。2025年,中国在线视频广告市场规模预计突破2000亿元,年均复合增长率达12%。驱动因素包括:

用户规模扩大:短视频和长视频用户分别突破9亿和7亿,日均使用时长超2小时,为广告曝光提供基础。

品牌营销需求升级:广告主倾向于效果广告(如点击转化)与品牌广告(如IP植入)结合,短视频平台的“品效合一”模式受青睐。

政策支持:国家推动数字经济发展,鼓励广告业与文旅、电商等产业融合,释放新需求。

3. 供需矛盾与趋势

短期挑战:部分平台面临广告库存过剩问题,尤其在长视频领域,用户付费率提升(2025年预计达30%)可能挤压贴片广告空间。

长期趋势:互动广告、虚拟现实(VR)广告等新兴形式将填补传统广告缺口,推动供需结构优化。

二、产业链结构

1. 上游环节

内容生产方:包括影视制作公司、MCN机构等,优质内容为广告植入提供载体。

技术提供商:云计算(如阿里云)、数据分析(如字节跳动旗下火山引擎)支持广告精准投放。

版权管理:版权费用占平台成本约40%,正版化趋势加剧上游集中度。

2. 中游环节

广告平台:分为视频平台自营(如优酷的“阿里妈妈”)和第三方程序化交易平台(如AdMaster),后者通过跨平台数据整合提升效率。

代理服务商:4A公司加速数字化转型,提供全链路营销解决方案。

3. 下游环节

广告主:快消、电商、游戏行业占比超60%,其中电商直播广告增速最快。

终端用户:Z世代(18-30岁)占比超50%,偏好个性化、互动性强的广告形式。

4. 产业链协同趋势

垂直整合:腾讯、字节跳动等通过控股内容制作与广告技术公司,实现“内容+广告”闭环。

跨平台合作:视频平台与社交媒体(如微信、微博)数据互通,提升广告触达效率。

1. 市场风险

竞争加剧:头部平台垄断80%以上流量,中小平台生存压力大。

用户偏好变化:短视频广告占比升至60%,长视频平台需加速转型。

2. 政策与合规风险

数据隐私监管:《个人信息保护法》实施后,用户数据采集受限,精准投放成本上升。

内容审核趋严:影视剧植入广告需符合广电总局审查标准,违规风险增加。

3. 技术与运营风险

技术迭代压力:AI算法和VR广告研发投入高,中小企业可能掉队。

流量成本上升:2025年单次点击成本(CPC)预计同比上涨15%,压缩利润率。

4. 宏观经济风险

消费疲软影响广告预算:若GDP增速低于5%,广告主可能削减数字支出。

四、投资建议

1. 重点关注领域:短视频广告、互动技术、跨境营销(如TikTok全球化布局)。

2. 风险对冲策略:分散投资于内容制作与技术研发企业,平衡政策与市场风险。

3. 长期布局:关注元宇宙广告、AI生成内容(AIGC)等前沿赛道。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的。