江苏金租拟10派2.7元 股息率5.37%

73094

2025月04月25日

(原标题:江苏金租拟10派2.7元 股息率5.37%)

图片来源于网络,如有侵权,请联系删除

4月25日江苏金租发布2024年度分配预案,拟10派2.7元(含税),预计派现金额合计为15.64亿元。派现额占净利润比例为53.15%,以该股2024年度成交均价计算,股息率为5.37%。这是公司上市以来,累计第8次派现。

图片来源于网络,如有侵权,请联系删除

公司上市以来历次分配方案一览

图片来源于网络,如有侵权,请联系删除

| 日期 | 分配方案 | 派现金额合计(亿元) | 股息率(%) |

|---|---|---|---|

| 2024.12.31 | 10派2.7元(含税) | 15.64 | 5.37 |

| 2023.12.31 | 10派3.2元(含税) | 13.98 | 5.96 |

| 2022.12.31 | 10转增4派3.5元(含税) | 10.61 | 6.75 |

| 2021.12.31 | 10派3.5元(含税) | 10.45 | 6.57 |

| 2020.12.31 | 10派3元(含税) | 8.96 | 5.17 |

| 2019.12.31 | 10派2.4元(含税) | 7.17 | 3.56 |

| 2018.12.31 | 10派2元(含税) | 5.97 | 2.15 |

| 2017.12.31 | 10派1.2元(含税) | 3.58 |

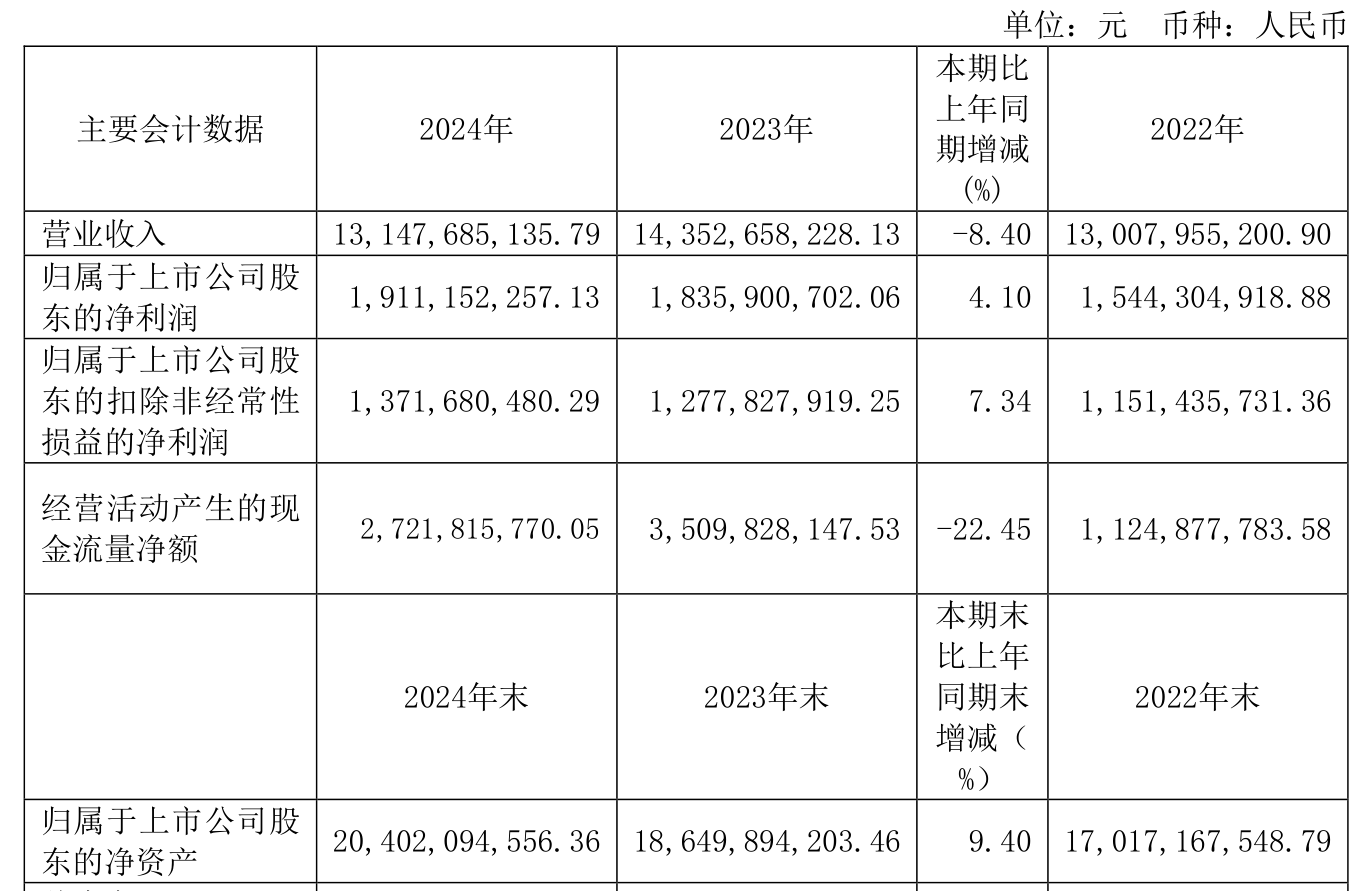

证券时报•数据宝统计显示,公司今日公布了2024年报,共实现营业收入52.78亿元,同比增长10.26%,实现净利润29.43亿元,同比增长10.63%,基本每股收益为0.62元。

资金面上看,该股今日主力资金净流出535.15万元,近5日主力资金净流出324.83万元。

两融数据显示,该股最新融资余额为2.03亿元,近5日减少986.74万元,降幅为4.63%。

按申万行业统计,江苏金租所属的非银金融行业共有55家公司公布了2024年度分配方案,派现金额最多的是中国平安,派现金额为293.34亿元,其次是中国人寿、中国太保,派现金额分别为127.19亿元、103.90亿元。(数据宝)

2024年度非银金融行业分红排名

| 代码 | 简称 | 每10股送转(股) | 每10股派现(元) | 派现金额(万元) | 派现占净 利润比例(%) |

股息率(%) |

|---|---|---|---|---|---|---|

| 601318 | 中国平安 | 0.00 | 16.2 | 2933438.00 | 23.17 | 3.42 |

| 601628 | 中国人寿 | 0.00 | 4.5 | 1271900.00 | 11.89 | 1.30 |

| 601601 | 中国太保 | 0.00 | 10.8 | 1038996.88 | 23.11 | 3.64 |

| 601336 | 新华保险 | 0.00 | 19.9 | 620800.00 | 23.67 | 5.03 |

| 601319 | 中国人保 | 0.00 | 1.17 | 517420.00 | 12.07 | 1.94 |

| 601211 | 国泰海通 | 0.00 | 2.8 | 492293.83 | 37.80 | 1.65 |

| 600030 | 中信证券 | 0.00 | 2.8 | 414975.31 | 19.12 | 1.11 |

| 002736 | 国信证券 | 0.00 | 3.5 | 336435.03 | 40.94 | 3.48 |

| 601688 | 华泰证券 | 0.00 | 3.7 | 334010.18 | 21.76 | 2.36 |

| 600999 | 招商证券 | 0.00 | 3.77 | 327859.06 | 31.57 | 2.14 |

| 000776 | 广发证券 | 0.00 | 4 | 304233.82 | 31.57 | 2.66 |

| 601881 | 中国银河 | 0.00 | 1.96 | 214314.28 | 21.37 | 1.52 |

| 600901 | 江苏金租 | 0.00 | 2.7 | 156394.25 | 53.15 | 5.37 |

| 601066 | 中信建投 | 0.00 | 1.65 | 127985.46 | 17.72 | 0.66 |

| 601555 | 东吴证券 | 0.00 | 2.37 | 117758.26 | 49.77 | 3.22 |

| 000166 | 申万宏源 | 0.00 | 0.46 | 115183.74 | 22.11 | 0.93 |

| 300059 | 东方财富 | 0.00 | 0.6 | 94713.25 | 9.86 | 0.29 |

| 601377 | 兴业证券 | 0.00 | 1 | 86359.87 | 39.91 | 1.65 |

| 000987 | 越秀资本 | 0.00 | 1.7 | 84980.66 | 37.04 | 2.53 |

| 600958 | 东方证券 | 0.00 | 1 | 84618.02 | 25.26 | 1.04 |

| 600061 | 国投资本 | 0.00 | 1.27 | 81203.55 | 30.14 | 1.78 |

| 000617 | 中油资本 | 0.00 | 0.57 | 72059.85 | 15.49 | 0.79 |

| 601788 | 光大证券 | 0.00 | 1.086 | 50073.15 | 16.37 | 0.62 |

| 601901 | 方正证券 | 0.00 | 0.593 | 48816.36 | 22.11 | 0.72 |

| 601236 | 红塔证券 | 0.00 | 1.03 | 48582.91 | 63.59 | 1.30 |

| 600909 | 华安证券 | 0.00 | 1 | 46783.98 | 31.49 | 1.83 |

| 601878 | 浙商证券 | 0.00 | 1 | 45350.15 | 23.47 | 0.83 |

| 600109 | 国金证券 | 0.00 | 1.2 | 44285.49 | 26.51 | 1.36 |

| 000728 | 国元证券 | 0.00 | 1 | 43637.78 | 19.44 | 1.33 |

| 601995 | 中金公司 | 0.00 | 0.9 | 43445.31 | 7.63 | 0.26 |

| 601456 | 国联民生 | 0.00 | 0.56 | 31811.32 | 80.04 | 0.48 |

| 002673 | 西部证券 | 0.00 | 0.7 | 31244.04 | 22.27 | 0.91 |

| 601990 | 南京证券 | 0.00 | 0.8 | 29490.89 | 29.44 | 0.93 |

| 600517 | 国网英大 | 0.00 | 0.51 | 29164.02 | 18.53 | 1.00 |

| 601198 | 东兴证券 | 0.00 | 0.9 | 29092.01 | 18.84 | 0.89 |

| 600120 | 浙江东方 | 0.00 | 0.84 | 28115.27 | 30.03 | 1.84 |

| 601136 | 首创证券 | 0.00 | 0.95 | 25966.67 | 26.37 | 0.45 |

| 000563 | 陕国投A | 0.00 | 0.5 | 25569.85 | 18.79 | 1.40 |

| 002926 | 华西证券 | 0.00 | 0.85 | 22312.50 | 30.65 | 1.06 |

| 000750 | 国海证券 | 0.00 | 0.3 | 19158.52 | 44.72 | 0.69 |

| 600918 | 中泰证券 | 0.00 | 0.25 | 17421.56 | 18.59 | 0.37 |

| 300773 | 拉卡拉 | 0.00 | 2 | 15761.65 | 44.88 | 1.09 |

| 002945 | 华林证券 | 0.00 | 0.4 | 10800.00 | 30.58 | 0.29 |

| 600864 | 哈投股份 | 0.00 | 0.5 | 10402.85 | 30.37 | 0.80 |

| 600927 | 永安期货 | 0.00 | 0.7 | 10188.89 | 17.72 | 0.52 |

| 002961 | 瑞达期货 | 0.00 | 2 | 8900.71 | 23.26 | 1.50 |

| 601059 | 信达证券 | 0.00 | 0.27 | 8756.10 | 6.42 | 0.17 |

| 600621 | 华鑫股份 | 0.00 | 0.78 | 8275.01 | 22.65 | 0.53 |

| 601375 | 中原证券 | 0.00 | 0.17 | 7892.90 | 32.10 | 0.40 |

| 603300 | 海南华铁 | 0.00 | 0.253 | 5015.36 | 8.29 | 0.44 |

| 603093 | 南华期货 | 0.00 | 0.76 | 4593.32 | 10.03 | 0.68 |

| 000532 | 华金资本 | 0.00 | 0.6 | 2068.25 | 13.21 | 0.45 |

| 600318 | 新力金融 | 0.00 | 0.2 | 1025.46 | 32.91 | 0.24 |

| 001236 | 弘业期货 | 0.00 | 0.1 | 1007.78 | 33.79 | 0.10 |

| 600830 | 香溢融通 | 0.00 | 0.15 | 681.48 | 12.82 | 0.18 |

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。