有研粉材(688456)2025年一季报简析:营收净利润同比双双增长,公司应收账款体量较大

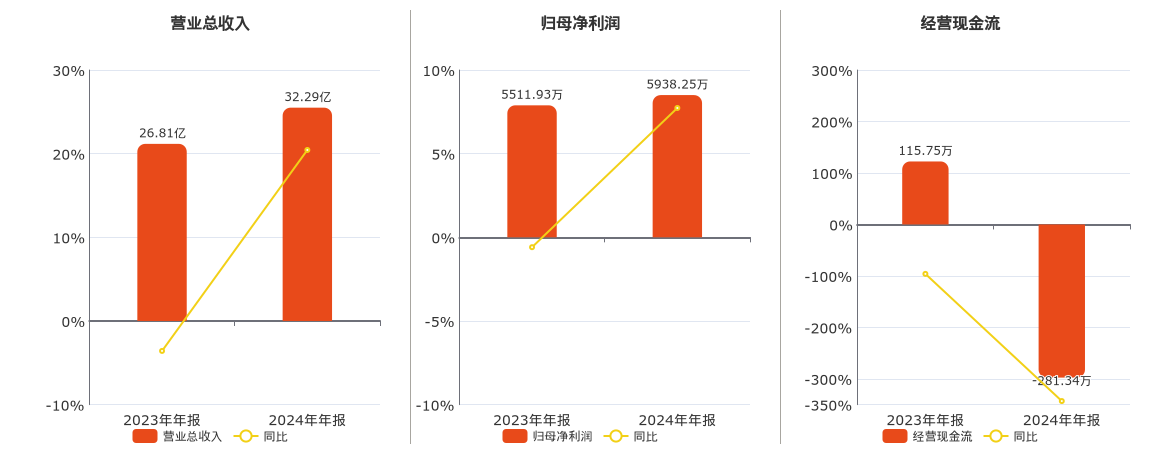

据证券之星公开数据整理,近期有研粉材(688456)发布2025年一季报。截至本报告期末,公司营业总收入7.96亿元,同比上升20.34%,归母净利润1033.68万元,同比上升5.71%。按单季度数据看,第一季度营业总收入7.96亿元,同比上升20.34%,第一季度归母净利润1033.68万元,同比上升5.71%。本报告期有研粉材公司应收账款体量较大,当期应收账款占最新年报归母净利润比达675.73%。

图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现尚佳。其中,毛利率7.32%,同比减14.66%,净利率1.33%,同比减11.12%,销售费用、管理费用、财务费用总计2324.14万元,三费占营收比2.92%,同比减13.26%,每股净资产11.78元,同比增4.19%,每股经营性现金流-1.19元,同比减61.91%,每股收益0.1元,同比增11.11%

证券之星价投圈财报分析工具显示:

- 业务评价:公司去年的ROIC为4.79%,资本回报率不强。去年的净利率为1.9%,算上全部成本后,公司产品或服务的附加值不高。

- 融资分红:公司上市4年以来,累计融资总额3.19亿元,累计分红总额8189.14万元,分红融资比为0.26。

- 商业模式:公司业绩主要依靠研发驱动。需要仔细研究这类驱动力背后的实际情况。

财报体检工具显示:

- 建议关注公司现金流状况(货币资金/总资产仅为7.69%、货币资金/流动负债仅为54.64%、近3年经营性现金流均值/流动负债仅为3.7%)

- 建议关注财务费用状况(财务费用/近3年经营性现金流均值已达70.75%)

- 建议关注公司应收账款状况(应收账款/利润已达675.73%)

持有有研粉材最多的基金为华商乐享互联灵活配置混合A,目前规模为5.67亿元,最新净值1.795(4月25日),较上一交易日上涨0.28%,近一年上涨21.94%。该基金现任基金经理为余懿。

最近有知名机构关注了公司以下问题:

问:请简要介绍公司业务板块。

答:有研粉材成立于2004年,控股股东中国有研科技集团是国务院国资委所属中央一级企业,有研粉材属于二级中央企业。公司业务分为四个板块。第一个板块是铜基金属粉体材料,目前在国内市场占有率约35%,产销量国内第一、全球第二,主要应用于粉末冶金、金刚石工具、摩擦材料、催化剂、电碳电刷、散热器件等下游领域,该板块的公司有有研合肥、有研重冶和境外的有研泰国、英国Makin公司;第二个板块是微电子锡基焊粉材料,目前在国内市场占有率约15%,国内第一,主要应用于微电子的封装/组装,下游领域主要为消费电子,该板块公司有康普锡威及其山东子公司;第三个板块是电子浆料,与微电子锡基焊粉材料都属于微电子互连材料,是公司重点发展的新板块,公司于2023年成立有研纳微发展该板块,锡膏是主打产品,目前市占率和销量都不是特别大,但是增速很快。第四个板块是增材制造用粉体材料(3D打印用粉体材料)板块,运营的公司为有研增材,于2021年底成立,3D打印粉体主要是比较有特色的铝合金粉、高温合金粉、铜合金粉和不锈钢粉,另外有研增材除了3D打印用粉体材料还生产一些高温特种粉体材料如软磁、MIM粉等。2024年全年销量31000吨,其中铜基粉体约27000吨,锡基粉体约3400吨,增材制造粉体约800吨,电子浆料约500吨,营业收入32亿元,比去年同期增长20%,利润总额6397万,比去年同期增长3%。

Q2公司3D打印板块的产品结构是怎样的?

3D打印板块产品基本构成是40%铝合金粉,包括铝硅十镁、铝硅七镁;20%高温合金粉;40%其他粉末,包括钛合金粉、铜合金粉、不锈钢粉等。

Q3公司3D打印的扩产项目进度如何。

公司3D打印粉体材料板块的扩产迫在眉睫,但因该粉体的生产工艺对生产场地的要求比较高,因此公司一直在积极寻找合适的建设地点。目前选址工作已基本完成,后续有重大进展公司会及时发布公告。

Q43D打印的客户主要是军工客户吗?

公司3D打印板块目前以军工客户为主,同时也在积极向民品方向发展。

Q5下游客户签单方式和下游款顺畅吗?

目前下游客户中,由于军工产品验证周期长,军工客户的款周期较长。其他客户款均正常。

Q6军工客户的定价机制如何。

军工客户产品通常为多品种小批量,因此一般是一单一议。

Q7特朗普宣布加征关税,对公司是否有影响。

目前总体来看对公司的影响不大,公司在泰国和英国分别设有子公司和产业基地,可以在一定程度上规避该风险,这也是公司提前进行海外布局的考量因素。

Q8去年三季度公司业绩感受到压力的原因是原材料铜价的波动影响吗?

公司业绩受原材料铜价的波动影响不大,但因高温环境对产品的保存和运输会有较大影响,部分客户会选择第三季度停产放高温假,所以一般每年的三季度是公司的传统淡季,产品销量都会下降。

Q9公司在北京有产业公司吗?

公司在北京目前有三家产业公司,康普锡威主要生产锡基粉体,有研增材主要生产3D打印用粉体,有研纳微主要生产电子浆料。

Q10公司的导热铜粉是自行研发的吗?

0公司新型导热铜粉是公司与某头部终端用户合作开发的产品,经双方合作两年研制成功,在加工方式上实现了突破,新型导热铜粉使用化学法生产,具有梯度孔隙结构、比表面积发达、松装密度低等特点,在散热效率方面较传统雾化铜粉,性能提升 10%-20%,热端收益3-5℃,属于行业内首创。

Q11公司会继续研发下一代导热铜粉产品吗?

1新型导热铜粉的研发起源于下游终端客户的应用需求,属于客户定制研发的产品,应用效果截至目前反馈良好,现已实现稳定的吨级供货。如果客户有产品升级迭代的需求,公司也会继续配合研发。

Q12终端客户找我们寻求导热铜粉合作的契机和背景是什么?

2终端客户在产品的GPU上有较高的散热需求,通过与其上游器件供应端沟通,认为散热性能好的铜粉是解决问题的关键。有研粉材公司成立于2004年,主营铜基板块材料,市占率国内第一,有深厚的技术积累和强大的科研实力,因此终端用户直接与公司沟通需求,进行产品定制化的开发。

Q13终端用户与公司最早的接洽时间是什么时候?

3终端用户最早在2022年开始与公司进行沟通,公司已于2024年对其实现稳定的吨级供货。

Q14其他公司研发成功导热铜粉的可能性大不大?

4新型散热铜粉截至目前是公司子公司有研合肥独家生产,其研发存在一定的技术壁垒。公司经过多年发展,在长期研发积累的大量实验数据、工艺经验基础上,形成了完善的研发技术体系,同时拥有国家级创新平台,材料研发团队可以根据需求参与到客户的设计端,共同设计、开发其需要的粉体材料,定制适合于下游客户应用的粉体产品。本次导热铜粉从研发开始到送样试验到最终实现稳定供货也长达2年的周期,如果其他公司想要追赶的话需要技术突破和攻关的时间。

Q15铜粉未来有什么新产品吗?

5公司目前铜基板块国内市场占有率第一,未来粉体制造的主要目标是高纯、超细、超低松比,通过提高产品附加值,向新的应用领域拓展、延伸。除了新研发的导热铜粉、高活性纳米铜粉,公司也一直致力于复合铜粉、超细铜粉、电子级氧化铜粉、铁铜预合金粉、低松比铜粉等高附加值产品的研发。

Q16公司有哪些规避原材料价格波动的措施?

6因大宗金属原材料价格波动大,公司一般不设库存,主要采用以销定采的采购模式。公司产品周转快,从接订单到出产品大约一周时间,基本能满足客户需求。目前公司也对敞口部分做了套保,降低原材料价格的波动风险。

Q17了解到公司接触机器人这部分是因为承接过北京市的项目,请简要介绍该项目。

7公司最早是承接了北京市科委的科技计划项目――高精密谐波减速器设计与制造关键技术研究项目,主要研发应用于小型机器人的元器件,该产品的主要原材料为铁基粉末,采用粉末冶金工艺制作,该项目已于2019年结项。

Q18上市公司向公司抛出机器人相关的合作意向是什么原因。

8上市公司关注到公司研发人员曾发表过相关元器件论文并开展过相关课题研究,因此提出相关需求和指标,期望公司一同参与研发、提供特定元器件。

Q19公司研发机器人器件是因为之前有相关积累吗?

9公司子公司有研纳微公司的前身为北京恒源天桥粉末冶金有限公司,该公司之前主营汽车发动机上的凸轮轴零部件,拥有很强的粉末冶金工艺相关储备,先后承接了北京市科委重大科技项目、国家科技重大专项、科技部国际科技交流合作项目等课题。公司有一支创新性强、技术和研发实力雄厚的团队,有粉末冶金工艺的技术沿革和积累,这些都为公司研发机器人元器件提供了坚实的技术保障。

Q20公司对I模块有什么规划?

0公司非常看好该模块,认为未来融入I的产业发展前景具备更多的可能性。I的快速发展意味着对材料的质量要求会更高,同时对材料的成本把控会更精准。这也是公司的优势所在,公司的控股股东中国有研科技集团前身是有色金属研究总院,技术积淀十分深厚,被称为“中国有色金属的摇篮”,I模块对有色金属行业助力很大,公司会评估行业吸引力、市场预期和市场容量,考虑I与公司适配的方向,择机探索I与本行业的有力结合。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。