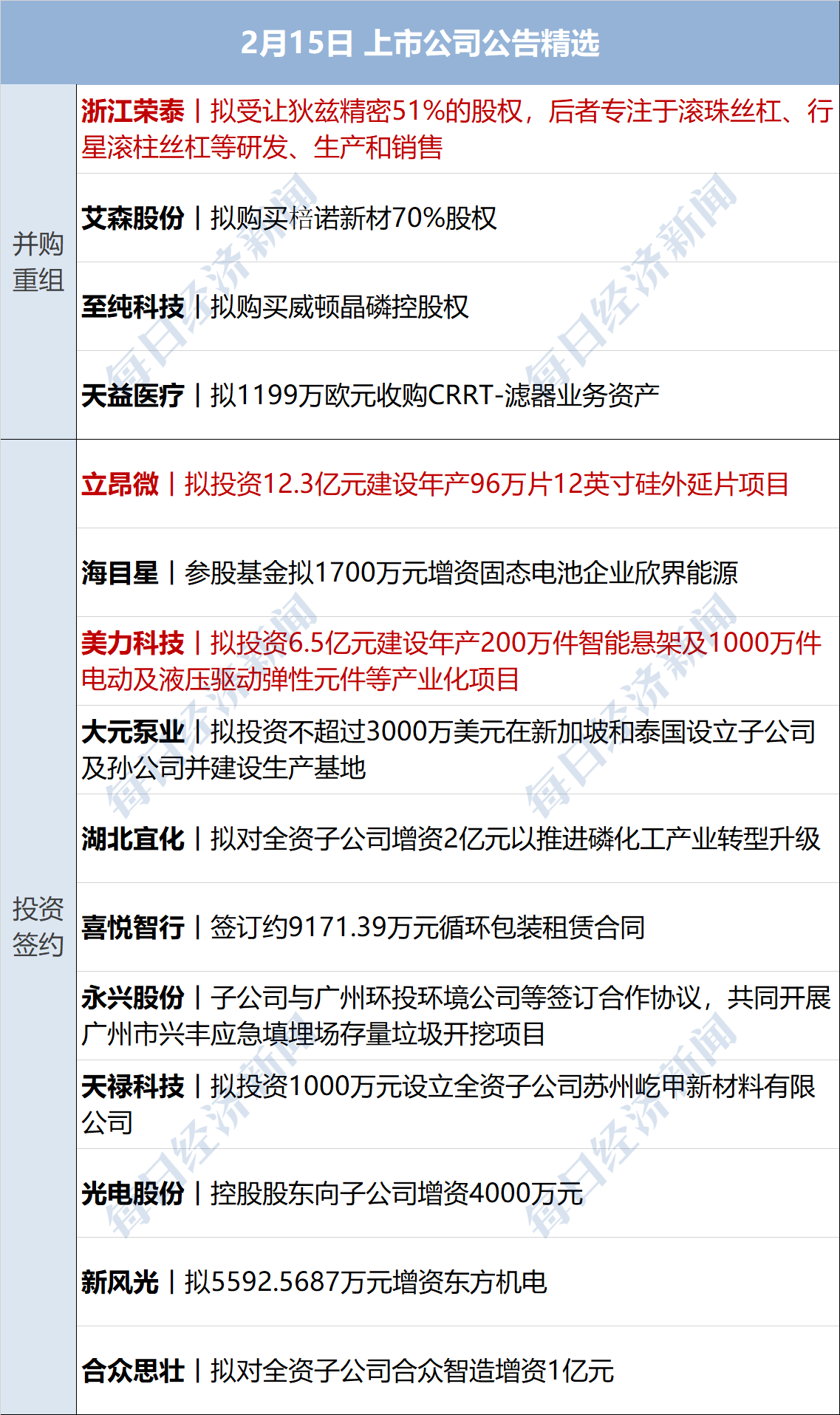

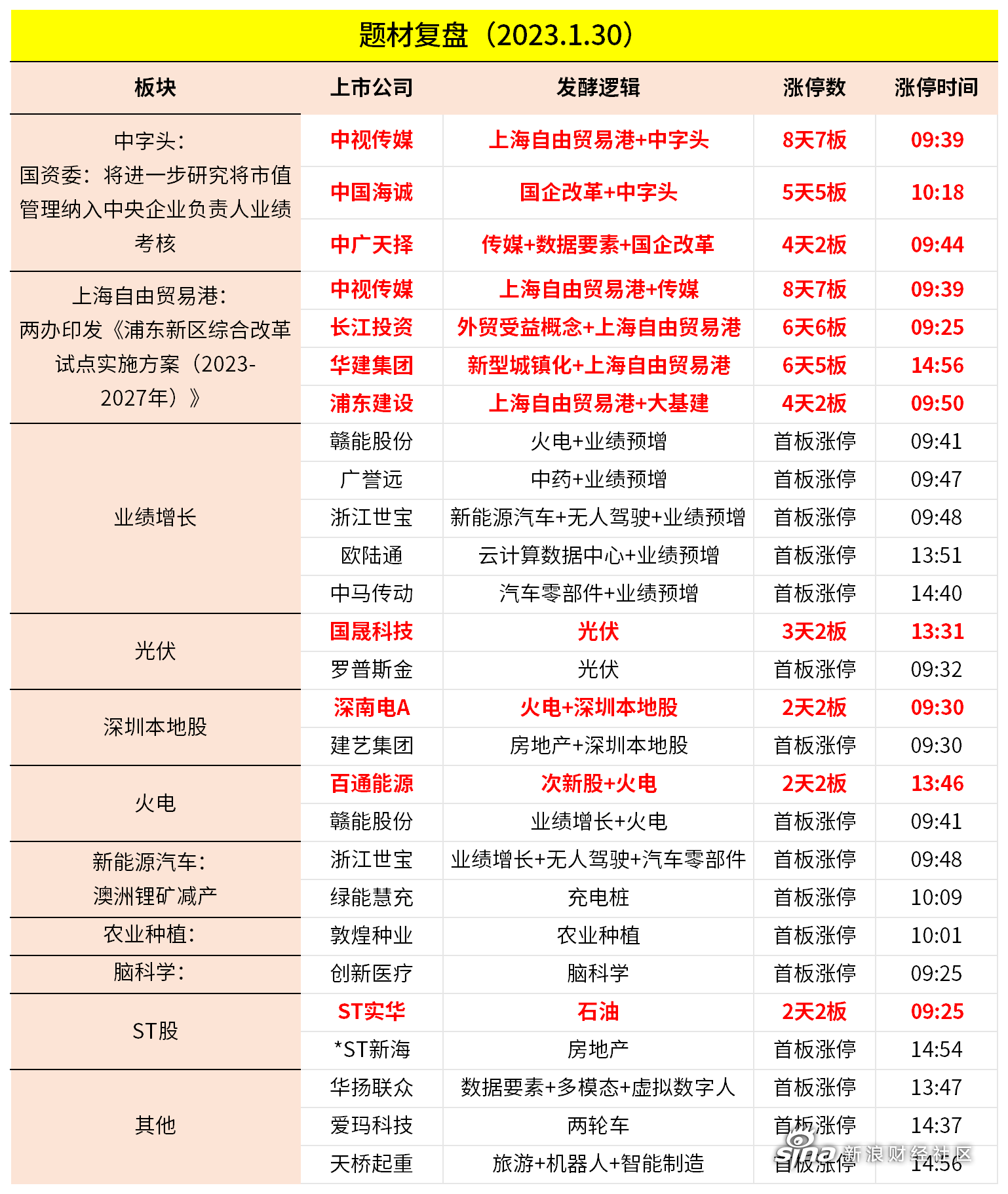

中国海诚(002116)2025年一季报简析:净利润减17.57%,应收账款上升

据证券之星公开数据整理,近期中国海诚(002116)发布2025年一季报。截至本报告期末,公司营业总收入10.49亿元,同比下降15.32%,归母净利润4554.79万元,同比下降17.57%。按单季度数据看,第一季度营业总收入10.49亿元,同比下降15.32%,第一季度归母净利润4554.79万元,同比下降17.57%。本报告期中国海诚应收账款上升,应收账款同比增幅达54.69%。

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率14.09%,同比减3.85%,净利率4.34%,同比减2.67%,销售费用、管理费用、财务费用总计6636.51万元,三费占营收比6.32%,同比增14.92%,每股净资产5.57元,同比增9.98%,每股经营性现金流-0.39元,同比减209.79%,每股收益0.1元,同比减16.67%

证券之星价投圈财报分析工具显示:

- 业务评价:公司去年的ROIC为12%,资本回报率一般。去年的净利率为4.92%,算上全部成本后,公司产品或服务的附加值不高。

- 偿债能力:公司现金资产非常健康。

- 融资分红:公司上市18年以来,累计融资总额6.12亿元,累计分红总额10.76亿元,分红融资比为1.76。

- 商业模式:公司业绩主要依靠研发驱动。需要仔细研究这类驱动力背后的实际情况。

财报体检工具显示:

- 建议关注公司现金流状况(近3年经营性现金流均值/流动负债仅为16.29%)

- 建议关注公司应收账款状况(应收账款/利润已达233.68%)

最近有知名机构关注了公司以下问题:

问:2025 年 3 月 5 日,公司举办了“理性投资伴我行-走进上市公司中国海诚”投资者接待活动。国泰君安、海通证券以及全景网投教基地携手 50余名投资者走进中国海诚进行参观交流。

答:公司获授的专利的应用,一方面体现在公司为客户提供服务过程中,帮助客户进行技术升级和提高效率,同时也是公司获取项目的竞争优势;另一方面公司数字化方面专利的应用,通过提升设计周期来提高自身的工作效能,产生效益。

2.公司在当前市场环境下,公司如何保持这种业绩增长态势,未来是否有新的业务增长点来支撑业绩持续增长?

一方面是传统的行业顺势而为,继续做大基本盘,如制浆造纸、食品发酵以及日用化工等行业;另一方面,则是紧跟国家战略,对战新业务进行布局,比如新能源新材料行业;第三是加大境外业务的开拓,持续提升境外新签合同的占比。

3.从战略规划角度,公司在拓展新兴市场和业务领域时,怎样平衡资源投入,实现传统业务与新兴业务协同发展,避免顾此失彼?

对于新兴业务,公司紧跟国家战略,进行前瞻性布局,比如成立了 EIM数创中心、智能制造事业部,“双碳”科创中心等,以适应不断变化的市场环境。对于传统业务,不断精进技术,提高工程质量和服务水平,满足客户的需求并保持市场竞争力。

4.面对行业竞争加剧和客户需求变化,公司未来计划如何优化现有业务结构,以更好地契合智慧城市、绿色建筑等新兴领域的发展需求?

对于客户需求,公司结合国家“双碳”战略,通过工艺技术提升以及智能化工程,降低客户生产成本。并持续探索和构建工程项目全生命周期智慧工程集成解决方案。

5.公司海外业务在拓展中,面对复杂多变的项目和政治环境,有哪些应对措施和风险管理策略?

公司海外业务拓展,首先主要以自身优势行业和具备优势技术的项目为主,可以规避一定风险;其次是进行国别风险识别,构建国别法律数据库,规避高风险国家项目;第三是加强项目管控,健全海外业务管理体系,为境外合规经营、防控风险筑牢制度根基,同时委托当地律师提供针对性的法律合规服务;第四是加强内部培训,以及海外人才储备和培养。

6.贵公司的“春秋杏坛”工程知识问平台接入了DeepSeek,后续 I是否会给公司其他业务带来想象空间?

复公司“春秋杏坛”工程知识问平台在 2024 年四季度上线,今年接入 DeepSeek 后,目前准确率有进一步提升。公司在人工智能技术方面的研究应用包括了机器学习、文字生图和大语言模型等多个方向。根据公司目前研究的阶段成果,人工智能有助于专业知识的提取、总结和传播,需要与专业领域的知识深度结合才能为业务带来直接收益。

7.公司在 ESG以及碳排放方面有什么规划?

公司作为工业工程服务公司,以管理服务输出为主,属于低碳排行业。公司也注重节能减碳等新技术的应用,包括使用屋顶光伏等。公司也成立了“双碳”科创中心进行节能低碳技术研究,具备为客户提供“低碳、减碳”整体解决方案的能力。另外,公司依托核心工艺技术,在全过程工程服务中将绿色、低碳理念和技术措施融入工程项目服务各环节,助力客户减少能耗提升效益,倡导轻工行业节能降耗,致力于为行业和客户提供“更优质、更节约、更环保、可持续”的服务和产品。

8.公司在市值管理特别是并购重组方面有没有特别的举措?

关于市值管理方面,公司主要从价值创造、价值挖掘和价值经营三个维度开展市值管理工作。在价值创造方面,公司通过机构改革加强管理,通过数字化转型提升效率,持续加大研发投入确保公司竞争优势;在价值挖掘方面,公司从产业和资本两个维度梳理,挖掘公司的内部的价值,维护公司的生态圈;在价值经营方面,一是做好 4R 关系管理(投资者关系、分析师关系、媒体关系、监管层关系),二是做好信息披露工作,三是积极参与资本市场各种评奖提升影响力,四是持续现金分红报投资者。

另外近几年公司也陆续实施了股权激励计划,通过向特定对象发行股票募集资金用于数字化转型和“双碳”科创中心项目。投资并购方面,公司希望通过投资并购或自主孵化等方式寻求第二发展曲线,增强公司可持续发展能力,为战略转型提供支撑,目前尚没有落地的项目。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。