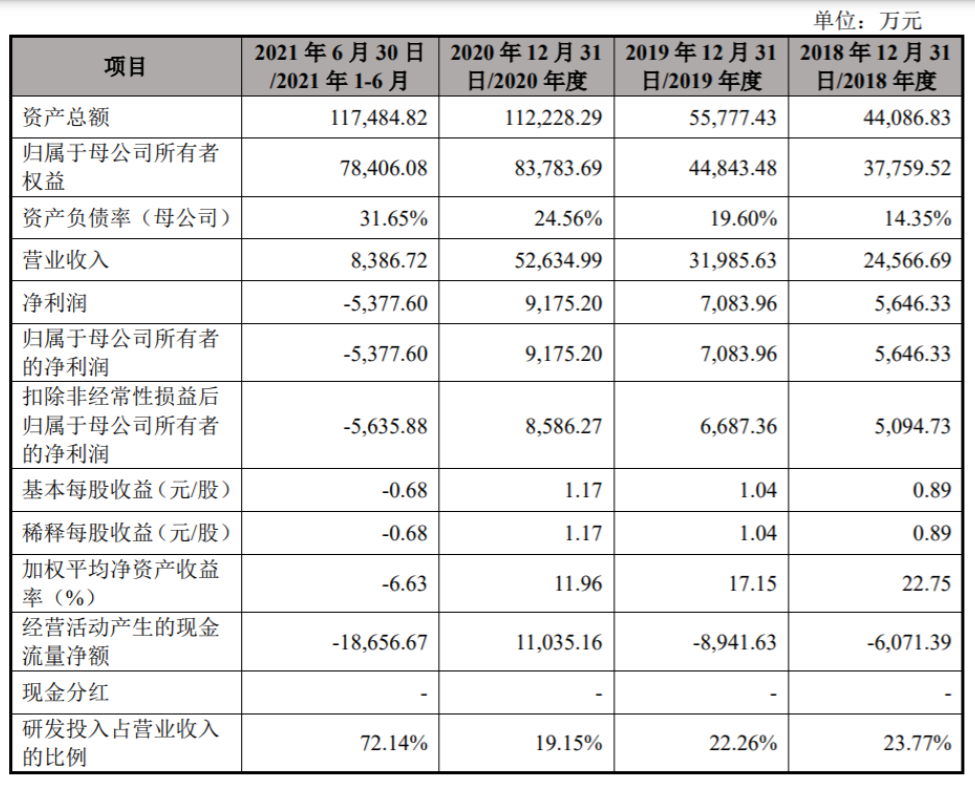

华如科技获得发明专利授权:“一种用于要素索引的数据处理方法及装置”

81522

2025月05月07日

证券之星消息,根据天眼查APP数据显示华如科技(301302)新获得一项发明专利授权,专利名为“一种用于要素索引的数据处理方法及装置”,专利申请号为CN202411560727.5,授权日为2025年5月6日。

图片来源于网络,如有侵权,请联系删除

专利摘要:本发明公开了一种用于要素索引的数据处理方法及装置,该方法包括:获取待处理要素检索信息;待处理要素检索信息包括检索精度等级和要素坐标信息;对待处理要素检索信息进行转换处理,得到目标索引标识信息;目标索引标识信息包括至少一个依序排列的目标标识码,和/或,用于分隔目标标识码的目标标识符;利用目标索引标识信息对基础索引要素信息进行检索处理,得到目标要素信息;基础索引要素信息包括第一索引要素信息、第二索引要素信息、第三索引要素信息和第四索引要素信息;第一索引要素信息包括若干个第一子索引要素信息;第一子索引要素信息包括第一编码信息和第一要素信息。

图片来源于网络,如有侵权,请联系删除

今年以来华如科技新获得专利授权2个,较去年同期减少了88.89%。结合公司2024年年报财务数据,2024年公司在研发方面投入了1.96亿元,同比减21.04%。

图片来源于网络,如有侵权,请联系删除

数据来源:天眼查APP

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。