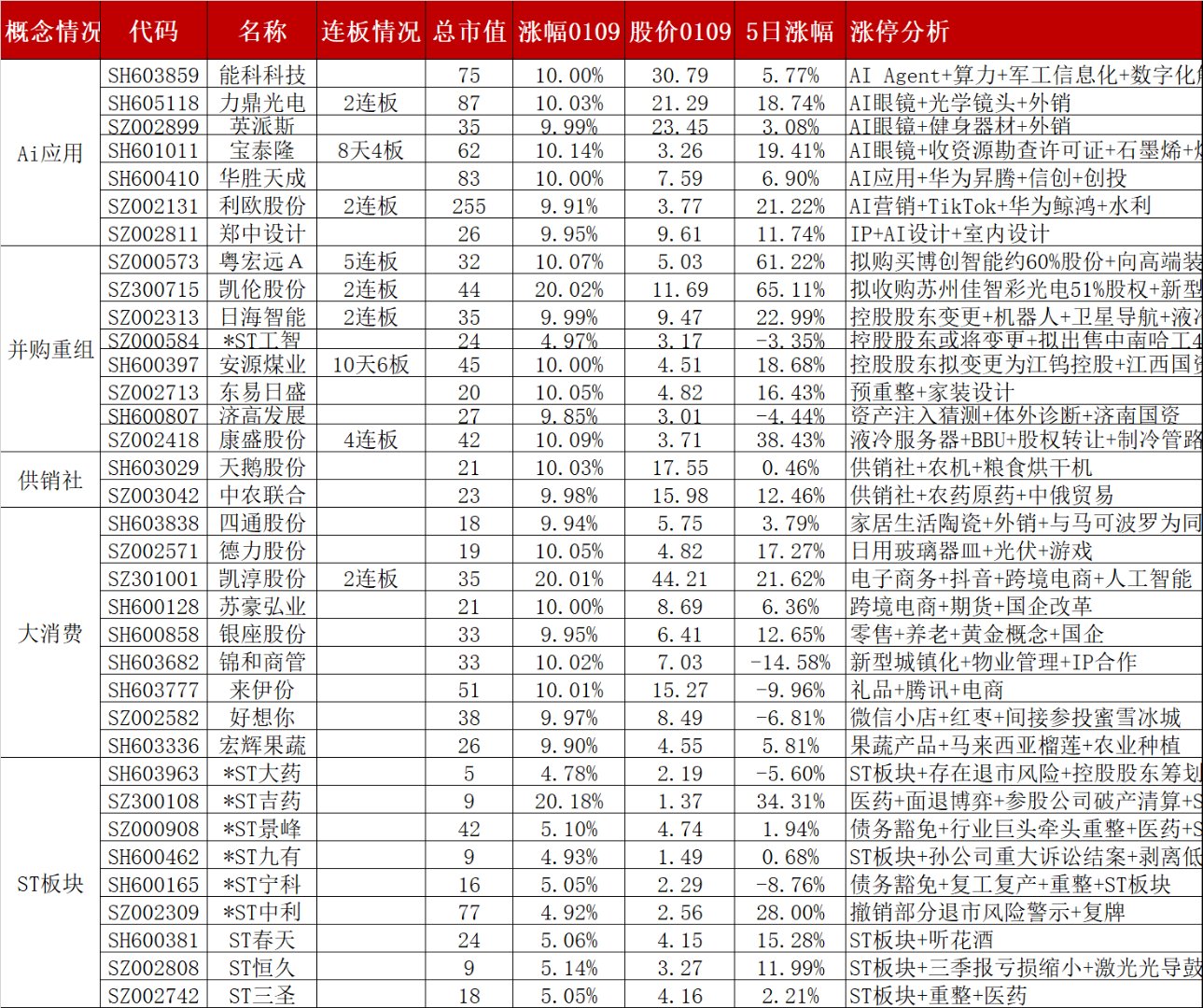

今日100只个股涨停 主要集中在化工、机械设备等行业

80940

2025月05月07日

(原标题:今日100只个股涨停 主要集中在化工、机械设备等行业)

图片来源于网络,如有侵权,请联系删除

Choice统计显示,5月7日,沪深两市可交易A股中,上涨个股有3143只,下跌个股有1781只,平盘个股200只。不含当日上市新股,共有100只个股涨停,15只个股跌停。从所属行业来看,涨停个股主要集中在化工、机械设备、汽车、国防军工、建筑装饰等行业。

涨停股中,从连续涨停天数来看,大于或等于2天的个股有49只,其中,*ST宇顺连收9个涨停板,连续涨停板数量最多;其次是*ST交投7连板;渝三峡A6连板;*ST亚太、*ST绿康均5连板;全筑股份、精进电动均4连板;龙溪股份、润贝航科、中超控股、电光科技、ST瑞和、ST起步等16股均3连板;山东墨龙、禾盛新材、嘉事堂、华胜天成、华纺股份、麒盛科技、春光科技、明新旭腾等26股均2连板。