社交媒体,也称为社会化媒体,是人们用来创作、分享、交流意见、观点及经验的虚拟社区和网络平台。

图片来源于网络,如有侵权,请联系删除

今年以来,全球社交媒体领域有两件大事一直占据头条:一件是TikTok会不会退出美国,第二件就是上述特朗普的Truth Social(真相社交)借壳上市。

图片来源于网络,如有侵权,请联系删除

于2022年,TMTG与短视频网站Rumble和发行商TAME订立广告和代理协议,进行广告位置销售和代理合作,进行收入分成。

其后,TMTG与空白支票公司Digital World合并,以SPAC形式上市,上市代码为DJT。

财华社从DJT的上市文件中留意到,2023年前三季,TMTG的净收入为338万美元,主要来自广告营收,而研发开支、营销开支和一般及行政开支分别高达721万美元、98万美元和571万美元,足以抵消掉所有收入,因此期内的净亏损高达4901万美元,远超收入规模。

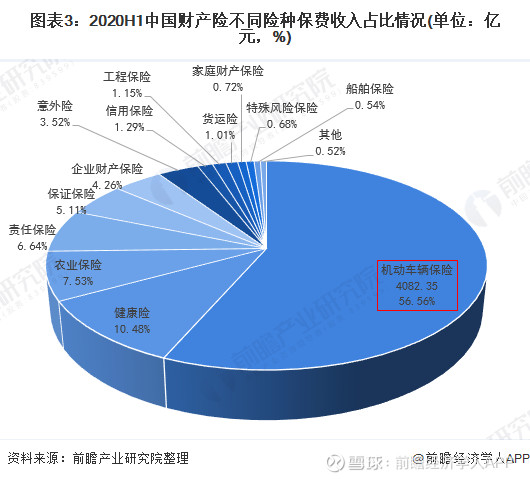

据中研产业研究院

此外,抖音今年猛攻影视宣发,小红书在占领美妆“种草”心智的同时,还在露营、飞盘等户外运动垂类形成独有的社区氛围,快手则在三农领域持续投入,将“助农”和“老铁经济”强绑定。而微博最近也针对垂直领域做了不少事情——今年10月,微博发布广告共享计划,为七大垂类产业提供千万元补贴扶持。公司三季度财报显示,微博在游戏、汽车、数码等垂直领域的收入增长较为突出。发力垂直领域,已经成为微博的长期战略。

在“人”的维度上,垂类大V本就有限,他们的专业性来自多年的积累,这类人才无法“批量生产”。平台之间加码垂直领域,很有可能带来“争抢大V”的恶性循环。曾经,斗鱼和虎牙、悟空问答和知乎,都分别就电竞主播、知识大V发生过激烈争夺。

在“调性”方面,如何平衡圈层文化与平台整体调性也是难题。B站在“破圈”发展的过程中,就经历过规模化与社区氛围稀释之争。而在商业上,发力垂直领域也伴随有“困于垂直”的风险,不少垂直APP最终还是只能靠接入流量联盟的方式变现,加码垂直化的大平台必须找到商业上的新路径。

而在商业上,“垂直领域”也对应着更高效的商业闭环。垂直内容做得好的平台将拥有更强的用户粘性,相比浅层的用户规模,高用户粘性更能匹配当前广告主的诉求。如今,在拒绝大水漫灌、追求降本增效的行业氛围里,广告主追求的是营销精准性。“垂直化”有利于提高品牌营销内容的转化效率,而不仅仅是带来简单的“曝光成绩”。

从用户需求、行业竞争、商业价值等诸多方面看,垂直化对应的就是当下社交媒体的“破局之道”。不过,平台对垂直领域的渗透并非一日之功,在今天的行业环境里,挑战和难点也会更多。

大众化热点就是那条“主干道”,垂类话题则构成了诸多支线。高效利用这张“城市道路网”的方法可以是:利用平台的“舆论场”属性造势预热,让垂类话题兼备大众属性,进而联动垂类大V,以垂直化的专业性,带动品牌在大众市场的声量和转化。

大平台必须清楚认识到这种“恰到好处”的社交链接的价值。“平衡”的实现意味着,平台既具备了同好交流的“垂直性”、“圈层性”,又拥有从圈层到大众的“传播性”以及“破除信息茧房”的独特价值。两相结合,将让平台走出不同于传统大平台和垂类平台的“第三条路”,增量也将由此而生。

三个关键,三重挑战。相较几年前,今天大平台做垂直化注定是个复杂的大工程,不仅要找对方法深入垂类,更要为垂直化的未来做好铺垫。

想要了解更多社交媒体行业详情分析,可以点击查看中研普华研究报告