学大教育:2024年净利润1.8亿元 同比增长16.84%

71089

2025月04月28日

(原标题:学大教育:2024年净利润1.8亿元 同比增长16.84%)

图片来源于网络,如有侵权,请联系删除

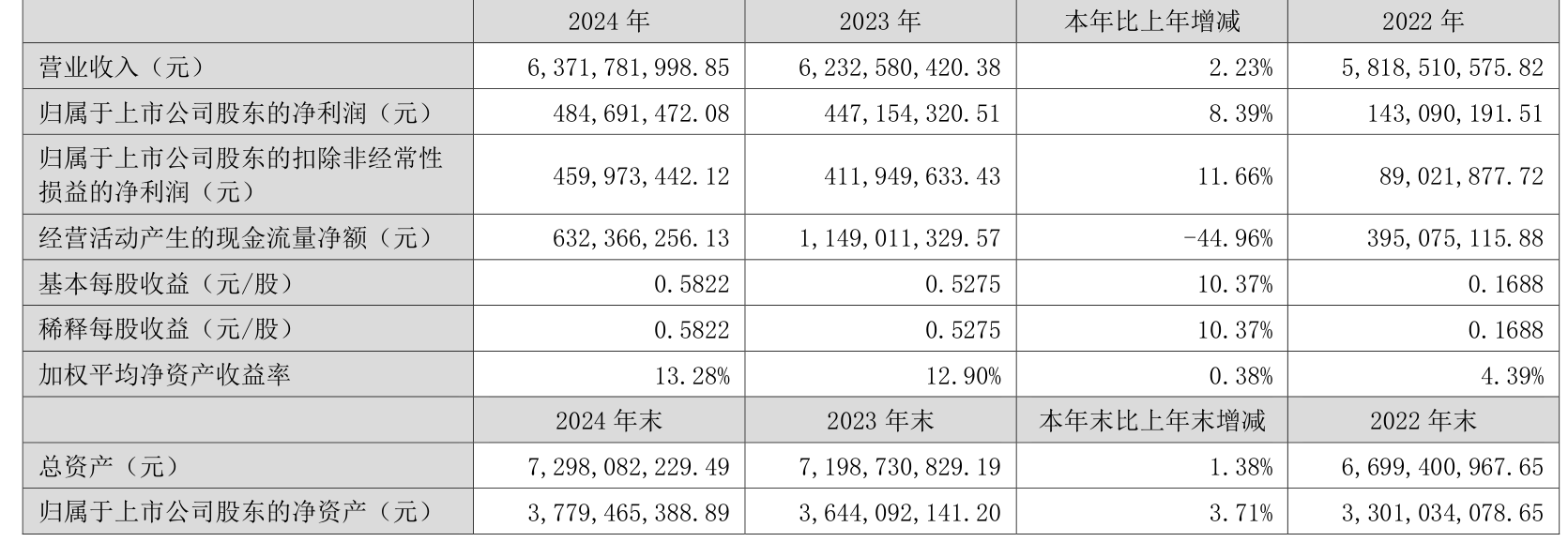

经济观察网讯 4月26日,学大教育(000526.SZ)披露2024年年度报告。2024年,公司实现营业总收入27.86亿元,同比增长25.90%;归母净利润1.8亿元,同比增长16.84%;扣非净利润1.64亿元,同比增长16.25%;经营活动产生的现金流量净额为6.67亿元,同比增长9.77%;报告期内,学大教育基本每股收益为1.5191元,加权平均净资产收益率为25.96%。

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除