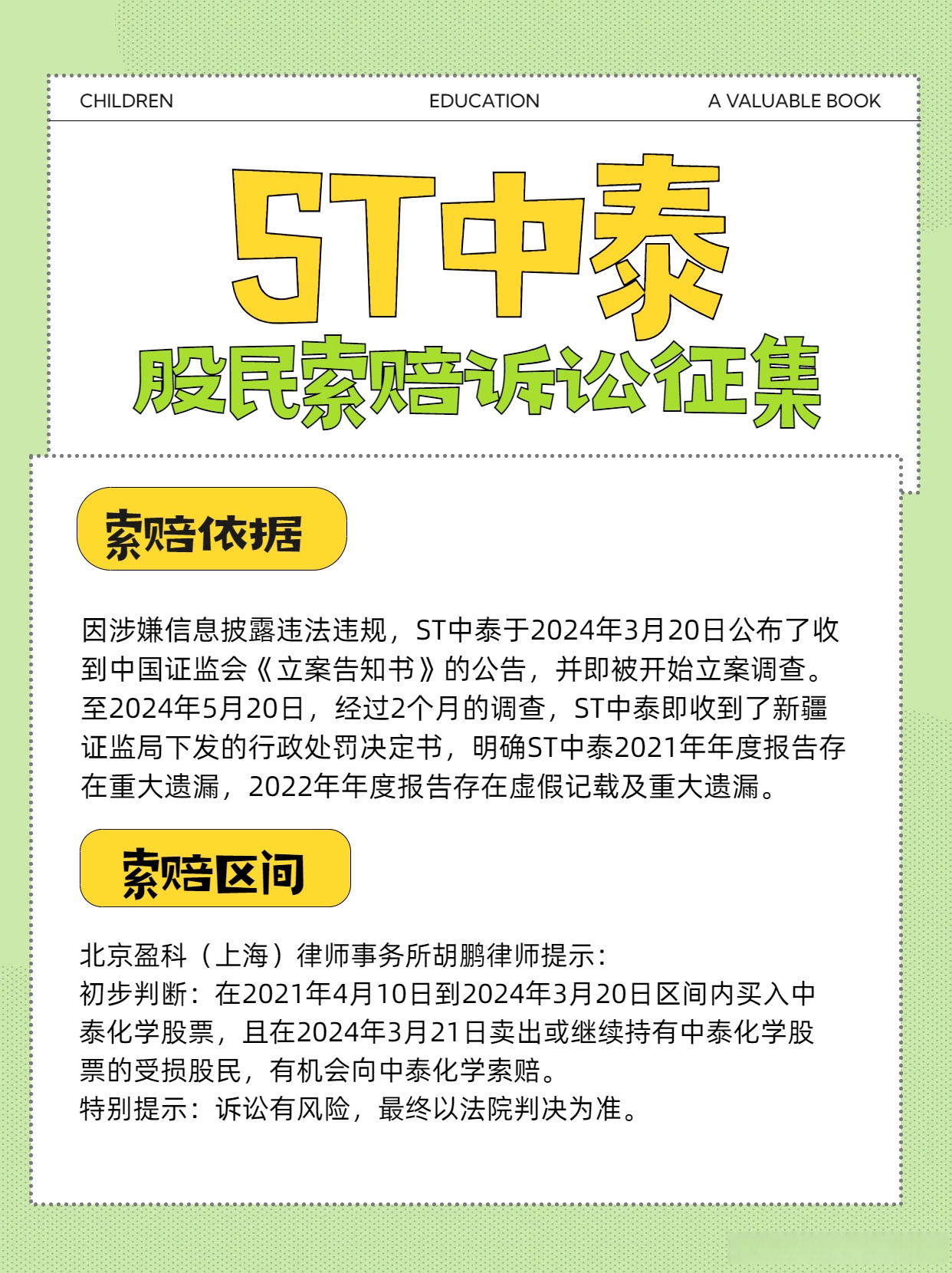

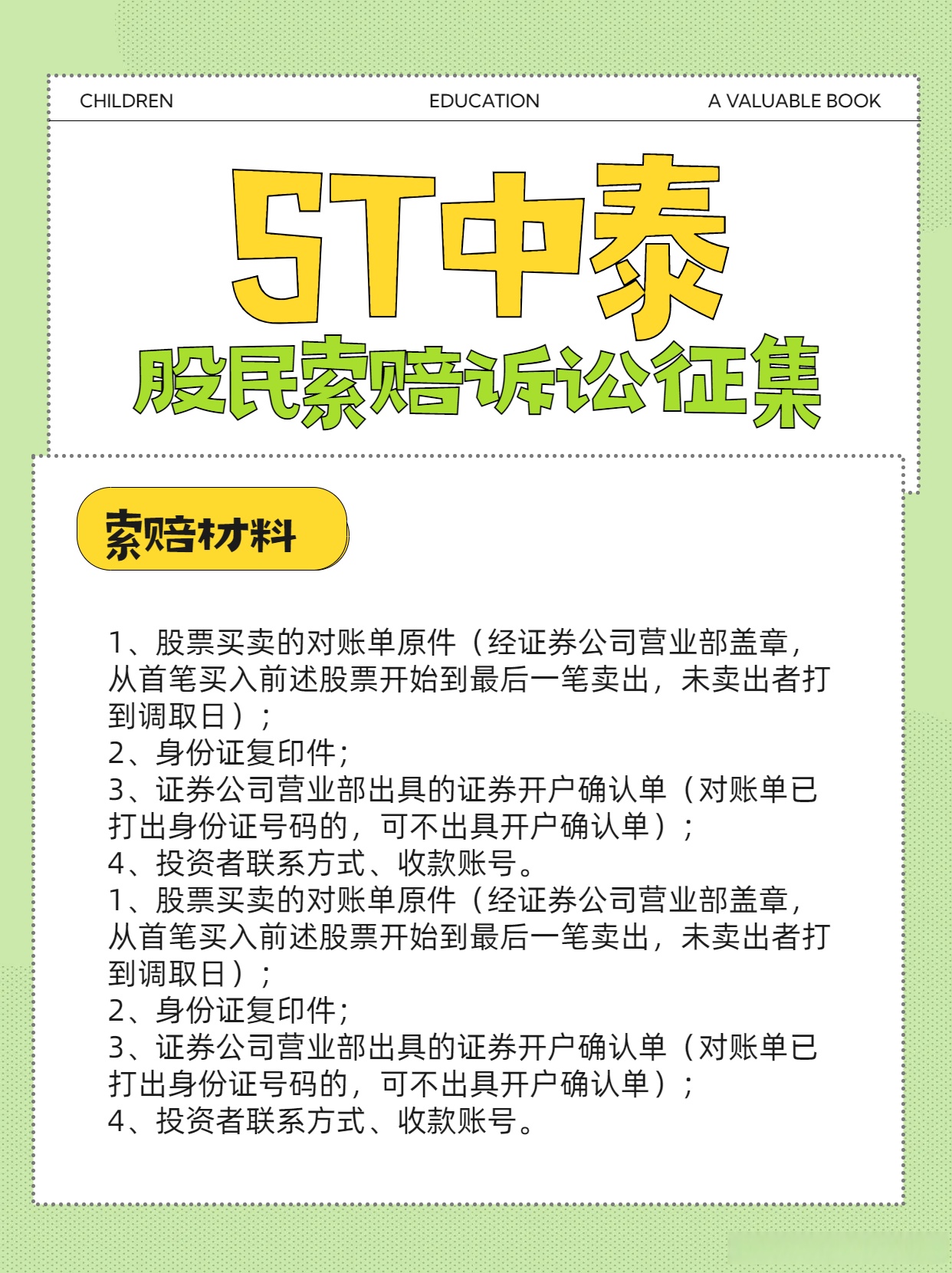

从ST永悦到永悦科技,风险仍存 证券虚假陈述纠纷案涉及两类受损投资者

59511

2025月05月12日

(原标题:从ST永悦到永悦科技,风险仍存 证券虚假陈述纠纷案涉及两类受损投资者)

图片来源于网络,如有侵权,请联系删除

因公司2023年度否定意见内部控制审计报告所涉事项影响消除,内控缺陷整改完成且运行有效,年审机构也对公司2024年度财务报告内部控制出具标准无保留意见的《内部控制审计报告》,上交所于4月29日同意ST永悦撤销其他风险警示。5月6日起,公司股票简称由“ST永悦”变更为“永悦科技”,股票代码仍为603879。

图片来源于网络,如有侵权,请联系删除

永悦科技在公告中提示,公司股票撤销其他风险警示后,公司经营状况不会因此发生重大变化,但仍可能面临来自宏观环境、行业政策、市场变动等方面的风险。

图片来源于网络,如有侵权,请联系删除

值得注意的是,永悦科技因证券虚假陈述问题引发的投资者索赔诉讼,目前也备受市场关注。

最新年报披露,2023年至2025年2月,永悦科技多次被监管机构处分或出具警示函。其中,2024年8月15日,ST永悦收到中国证监会出具的《行政处罚决定书》。经查明,ST永悦存在以下违法事实:一、ST永悦重大合同临时公告存在误导性陈述;二、ST永悦未及时披露关联方非经营性资金占用和定期报告存在重大遗漏。

上海沪紫律师事务所刘鹏律师表示,以下两类投资者或可向永悦科技索赔:

(1)于2023年8月28日至2023年9月17日期间买入ST永悦股票,并在2023年9月17日收盘时仍持有该股票的受损投资者;(2)于2022年3月20日至2023年10月11日期间买入ST永悦股票,并在2023年10月11日收盘时仍持有该股票的受损投资者。

符合以上任一条件者,均可通过微信公众号“大众证券报”(特征码:11)报名登记。最终索赔时间段以法院认定为准。

扫码报名索赔