阿尔特获得实用新型专利授权:“滑门双滑轨总成结构”

56224

2025月05月13日

证券之星消息,根据天眼查APP数据显示阿尔特(300825)新获得一项实用新型专利授权,专利名为“滑门双滑轨总成结构”,专利申请号为CN202421671949.X,授权日为2025年5月13日。

图片来源于网络,如有侵权,请联系删除

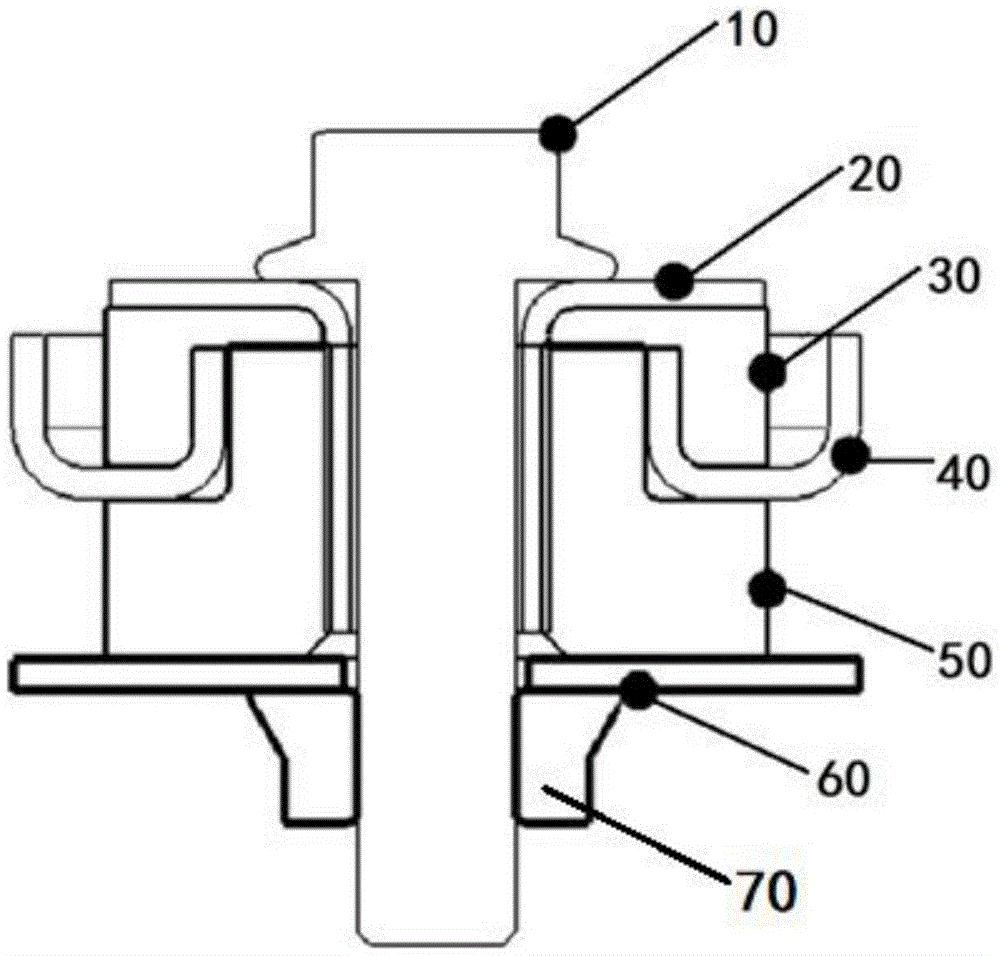

专利摘要:本实用新型涉及滑门双滑轨总成结构,涉及汽车设计与制造的技术领域。本实用新型的滑门双滑轨总成结构包括滑门主体、侧围、上滑轨、上铰链、上滑轨双导向滚轮、上滑轨承载滚轮、车门侧下滑轨、车身侧下滑轨、车门侧滚轮、车身侧滚轮、下铰链和四连杆铰链座。本实用新型的滑门双滑轨总成结构将现有滑门的下滑轨改为双滑轨组件和四连杆机构,双滑轨即车门侧下滑轨和车身侧下滑轨,增加两组滚轮支撑即车门侧滚轮和车身侧滚轮,确保滑门形成三角形稳定支撑,从而可增大二排人员肩部空间,同时中滑轨的取消能有效改善滑门造型的美观性。

今年以来阿尔特新获得专利授权53个,较去年同期减少了33.75%。结合公司2024年年报财务数据,2024年公司在研发方面投入了1.17亿元,同比增164.96%。

数据来源:天眼查APP

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。