2025年芳纶纤维行业未来发展趋势及投资分析

图片来源于网络,如有侵权,请联系删除

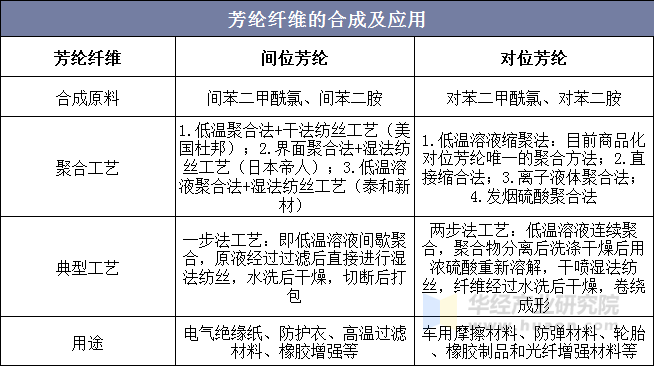

全称为“芳香族聚酰胺纤维”,是继碳纤维、高强高模聚乙烯纤维之后的世界三大高科技纤维之一。其分子结构中密集的芳香环赋予材料超高的强度、模量与耐热性,例如对位芳纶(PPTA)的拉伸强度可达钢丝的5-6倍,模量是玻璃纤维的2-3倍,且在560℃高温下仍能保持结构稳定性。这种“黄金丝”兼具轻量化(密度仅为钢丝的1/5)、耐腐蚀、阻燃等特性,使其成为航空航天、军事装备、交通运输等领域的战略材料。

图片来源于网络,如有侵权,请联系删除

一、行业现状分析

1.技术突破与产能扩张

中国芳纶行业历经四十年攻关,已实现从实验室到产业化的跨越。泰和新材作为行业龙头,2004年实现间位芳纶量产,2011年突破对位芳纶技术壁垒,目前产能达1.2万吨/年,位居全球前三。中化国际通过技术并购与自主创新,2023年建成8000吨/年对位芳纶生产线,产品性能达到国际先进水平。此外,中芳特纤、超美斯新材等企业也形成千吨级产能,推动中国对位芳纶国产化率从2022年的不足25%提升至2025年的35%。

技术突破方面,芳纶纤维的分子设计、聚合工艺与纺丝技术持续迭代。例如,通过引入纳米级添加剂,芳纶1414的耐热性提升至600℃,可满足新一代航空发动机的需求;间位芳纶的阻燃等级从UL94 V-0升级至V-1,在新能源电池隔膜涂覆领域实现规模化应用。这些创新使中国芳纶纤维从低端防护材料向高端复合材料跃迁。

2.市场需求与结构演变

中国市场表现尤为突出,需求量从2022年的2.3万吨增至2025年的2.9万吨,其中对位芳纶占比从45%提升至55%。需求结构呈现“两极分化”特征:高端领域(如航空航天、军工)对芳纶1414的需求年增速达15%,而中低端领域(如安全防护、高温滤材)对间位芳纶的需求年增速为8%。

二、未来发展趋势预测

1.技术迭代:从材料性能到功能集成

未来,芳纶纤维将向“智能化+功能化”方向演进。例如,通过引入石墨烯、碳纳米管等纳米材料,开发具有电磁屏蔽、自修复功能的芳纶复合材料;利用3D打印技术,实现芳纶蜂窝结构的定制化生产,应用于无人机机翼与卫星天线。此外,生物基芳纶的研发取得突破,以玉米淀粉为原料的芳纶纤维可降低碳排放60%,符合绿色制造趋势。

2.应用拓展:从战略领域到民生场景

据中研普华研究院显示,芳纶纤维的应用边界将持续突破。在医疗领域,芳纶缝合线强度是传统材料的3倍,且可降解性提升50%;在体育用品领域,芳纶增强碳纤维网球拍使击球速度提升20%;在智能家居领域,芳纶纤维用于窗帘、地毯等防火织物,降低家庭火灾风险。这些场景的拓展将推动芳纶需求量年增速提升至12%。

3.产业协同:从单点突破到生态构建

芳纶行业将形成“材料-装备-应用”的协同创新生态。例如,芳纶纤维企业与汽车制造商共建联合实验室,开发轻量化车身材料;与通信设备商合作,优化芳纶光缆的传输性能;与高校共建人才培养基地,解决行业人才短缺问题。这种协同将缩短技术转化周期,提升产业整体竞争力。

三、投资分析:机遇与风险并存

1.投资机遇

高端领域国产化替代空间巨大。对位芳纶在光通信、橡胶增强等领域的进口替代需求迫切,例如国内光通信领域需求约5000吨/年,但国产化率不足30%;芳纶纸基材料在变压器绝缘领域的需求年增速达20%,而国内产能仅能满足30%需求。这些领域的技术突破将带来超额收益。

新兴应用场景孕育蓝海市场。新能源汽车、折叠屏手机等领域的爆发式增长,为芳纶纤维提供增量空间。例如,芳纶涂覆隔膜在锂电池中的渗透率从2022年的5%提升至2025年的15%,带动相关企业营收增长。

2.投资风险

技术迭代风险不容忽视。芳纶行业存在“研发-产业化-商业化”的死亡谷,例如高强高模对位芳纶的产业化周期长达10年,技术路线选择错误可能导致巨额损失。此外,国际巨头可能通过降价策略打压新进入者,例如杜邦在2023年将对位芳纶价格下调10%,挤压国内企业利润空间。

政策与市场波动风险需警惕。芳纶行业受环保政策、贸易摩擦影响较大,例如欧盟对芳纶纤维的碳足迹认证要求,可能增加出口成本;国内新能源汽车补贴退坡,可能影响芳纶涂覆隔膜的需求增速。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。