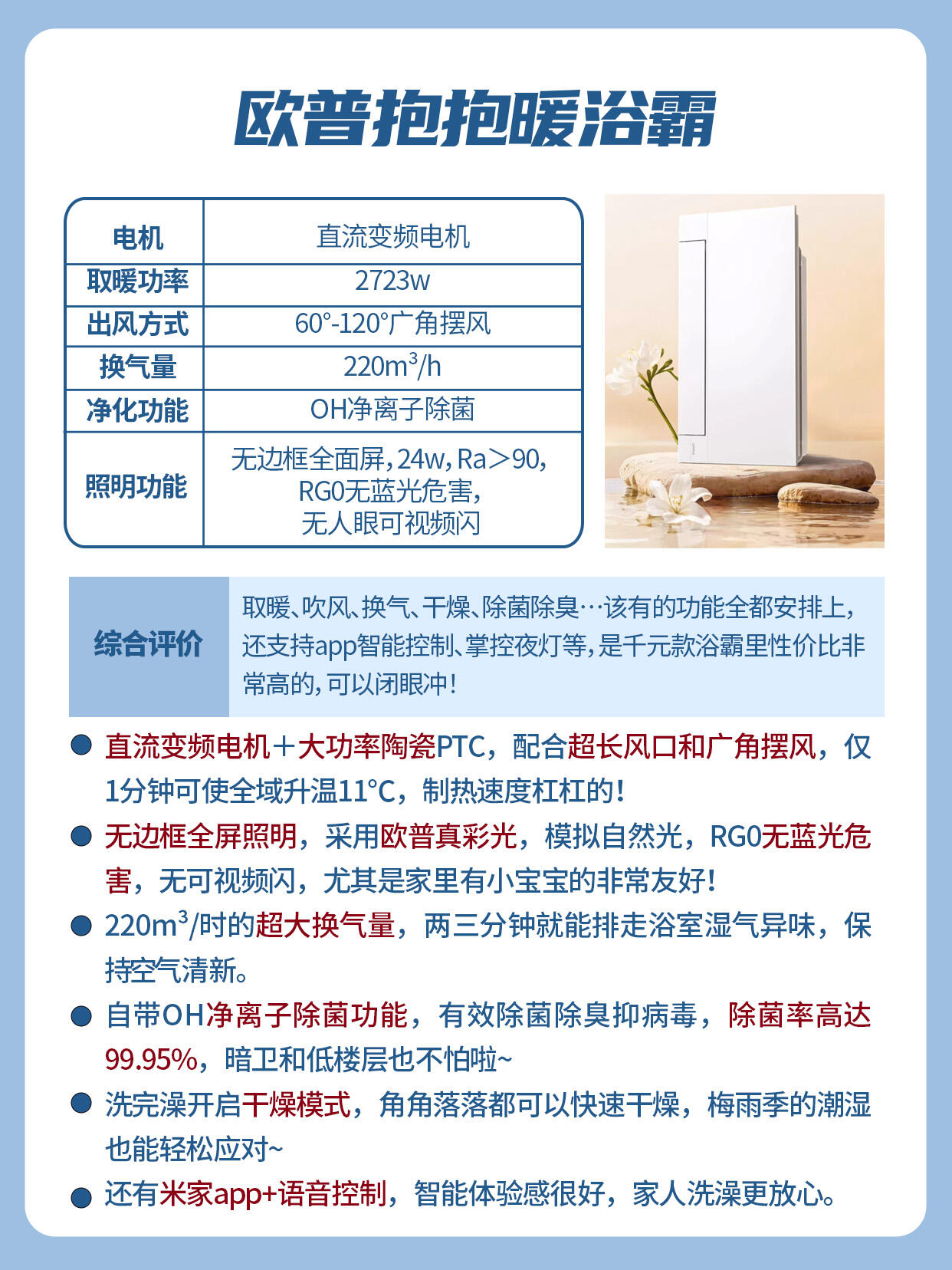

引言:浴霸行业迎来智能化与健康化升级新机遇

图片来源于网络,如有侵权,请联系删除

随着中国居民生活水平持续提高和卫浴空间升级需求增长,浴霸产品正从单一取暖功能向智能化、健康化、集成化方向快速发展。中研普华最新发布的显示,2023年中国浴霸市场规模已达186亿元,预计到2028年将突破300亿元,年均复合增长率(CAGR)达10.2%。这一增长态势主要受益于以下三大因素:

图片来源于网络,如有侵权,请联系删除

精装房政策推动:2023年新建商品住宅精装修比例已达35%,带动浴霸前装市场需求

消费升级趋势:消费者对卫浴舒适度要求提高,高端浴霸产品渗透率持续提升

技术创新加速:智能控制、健康除菌等新功能不断涌现,刺激产品更新换代

本文将基于中研普华产业研究院的权威数据,结合行业最新发展动态,从市场规模、产品结构、竞争格局、技术趋势等维度,深入分析浴霸行业的发展现状及未来投资价值。

1. 市场规模与增长趋势

中国浴霸市场经历了从传统取暖到多功能集成的完整发展周期。根据中研普华监测数据:

2023年市场规模达186亿元,同比增长12.3%,恢复至疫情前水平

线上渠道占比显著提升,从2018年的25%增长至2023年的42%

2024-2028年预计CAGR为10.2%,到2028年市场规模将突破300亿元

2. 产品结构分析

浴霸产品按功能可分为基础取暖型、照明取暖型和多功能智能型三类。近年来,随着消费升级和技术进步,产品结构发生显著变化:

多功能智能型产品占比快速提升,从2018年的15%增长至2023年的38%

基础取暖型产品占比持续下降,从2018年的60%降至2023年的35%

健康除菌功能成为新卖点,2023年具备该功能的产品占比达25%

3. 区域市场特征

从区域分布来看,浴霸市场呈现明显的区域差异化特征:

华东地区占比最高,达32%,主要受益于较高的消费水平和精装房渗透率

华南地区增长最快,2023年同比增长15.6%,主要受气候潮湿影响

三四线城市潜力巨大,2023年增速达14.2%,高于一二线城市的10.5%

1. 政策环境分析

《住宅卫生间功能及尺寸系列》国家标准(GB/T 34555-2022)实施,推动卫浴空间标准化

精装修政策持续推进,2023年重点城市精装房浴霸配置率达85%

能效标准升级,2024年将实施新的浴霸能效标准,低效产品将逐步淘汰

2. 市场需求变化

消费升级趋势明显:2023年高端浴霸(2000元以上)销量同比增长25%

健康需求激增:疫情后,具备除菌功能的浴霸产品搜索量增长300%

旧房改造市场扩大:2023年浴霸换新需求占总销量的35%

3. 技术创新趋势

智能互联技术:2023年支持APP控制的浴霸产品占比达30%

健康技术突破:UV杀菌、负离子净化等新技术应用率快速提升

能效技术升级:石墨烯加热技术开始商用,能效提升40%

1. 品牌竞争格局

中研普华调研数据显示,中国浴霸市场已形成较为稳定的品牌梯队:

2. 渠道格局演变

线上渠道占比持续提升:从2018年的25%增长至2023年的42%

新零售模式兴起:线上线下融合的体验店模式快速发展

工程渠道重要性增强:精装房市场占比达35%

3. 行业集中度变化

CR5从2018年的45%提升至2023年的58%

头部品牌通过并购扩大市场份额:如奥普收购区域性品牌

小品牌生存空间被压缩:2023年退出市场的品牌达50余家

1. 核心增长点

智能浴霸市场:预计2028年规模将达120亿元,CAGR达15%

健康功能产品:除菌、干燥等功能产品渗透率将持续提升

下沉市场机会:三四线城市将成为未来主要增长点

2. 技术发展方向

全屋智能联动:与智能家居系统深度整合

个性化定制:根据用户习惯自动调节工作模式

新材料应用:石墨烯等新材料的商业化应用

3. 投资建议

中研普华《中国浴霸行业投资策略报告》建议:

短期(1-3年):关注智能浴霸制造商(如云米、Yeelight)

中期(3-5年):布局健康技术研发企业

长期(5年以上):跟踪新材料在浴霸领域的应用

原材料价格波动风险:铜、铝等原材料价格影响企业利润率

行业标准变化风险:能效标准提升可能增加企业成本

智能家居竞争风险:大家电品牌可能跨界进入浴霸市场

结语:智能化与健康化引领行业新增长

浴霸行业正迎来产品升级的关键窗口期,智能化、健康化、个性化将成为未来发展的主要方向。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。