东鹏饮料赴港IPO,被大股东多次减持,广告及推广费猛增

(原标题:东鹏饮料赴港IPO,被大股东多次减持,广告及推广费猛增)

图片来源于网络,如有侵权,请联系删除

国产功能饮料龙头东鹏饮料正冲击A+H上市。

图片来源于网络,如有侵权,请联系删除

格隆汇获悉,近期,东鹏饮料(集团)股份有限公司(简称“东鹏饮料”)向港交所递交招股书,拟在香港主板上市,华泰国际、摩根士丹利、瑞银集团为联席保荐人。

经过多年发,东鹏饮料(605499)已成为国内第一、全球领先的功能饮料企业,并于2021年在A股上市,2024年营收超158亿元,但也存在依赖大单品、产品销售依赖经销商渠道等经营隐忧。同时,近几年东鹏饮料被大股东多次减持套现的行为,也引发市场担忧。

截止今天(4月16日)下午收盘,A股东鹏饮料股价涨2.77%至275元/股,市值约1430亿元。如今中国软饮料市场情况如何?不妨通过东鹏饮料来一探究竟。

图片来源于格隆汇

1

卖功能饮料产品,深圳南山冲出一家IPO

东鹏饮料总部位于广东省深圳市南山区,其前身东鹏实业于1994年6月注册成立,2003年10月林木勤先生及东鹏实业其他19名员工受让东鹏实业产权,东鹏实业改制为东鹏有限,并在2018年3月改制为股份有限公司。

2021年,东鹏饮料登陆上海证券交易所上市,成为中国“能量饮料第一股”,如今又要谋求A+H上市。

公司在中国能量饮料领域首创PET包装,并创新性地采用500ml大包装,为消费者提供更高质价比且容量更大的产品选择,从而打开市场。

为了扩大市场覆盖范围,降低物流和运输费用,确保全国市场渠道的及时交货和高效配送

,东鹏饮料战略性地经营九个生产基地,包括增城基地、东莞基地、华南基地、安徽基地、南宁基地、重庆基地、海丰基地、浙江基地、长沙基地。

股权结构方面,截至2025年3月26日,林木勤直接和间接控制东鹏饮料发行股本的50.16%,为控股股东。此外,鲲鹏投资、林煜鹏(林木勤之子)、林木港(林木勤胞弟)、林戴钦(林木勤侄子)均持有公司股份。

2024福布斯中国内地富豪榜显示,林木勤及家族以109亿美元(约合人民币超798亿元)的财富排在第25位。

林木勤今年61岁,他在2011年12月取得中国中山大学工商管理硕士学位,并于2024年8月取得美国明尼苏达大学工商管理博士学位,他在饮料行业拥有超过30年的工作及管理经验。

在加入公司之前,林木勤曾担任深圳奥林天然饮料有限公司的技术部门经理,还曾是东鹏实业副总经理,在2003年至2019年期间担任东鹏饮料及其前身东鹏有限的董事长兼总经理,2019年4月起担任东鹏饮料董事长兼总裁。

招股书显示,业绩记录期内及直至招股书日期,东鹏饮料累计宣布派息达到41亿元,累计派息率约60%,而这些钱大部分进了大股东的口袋。

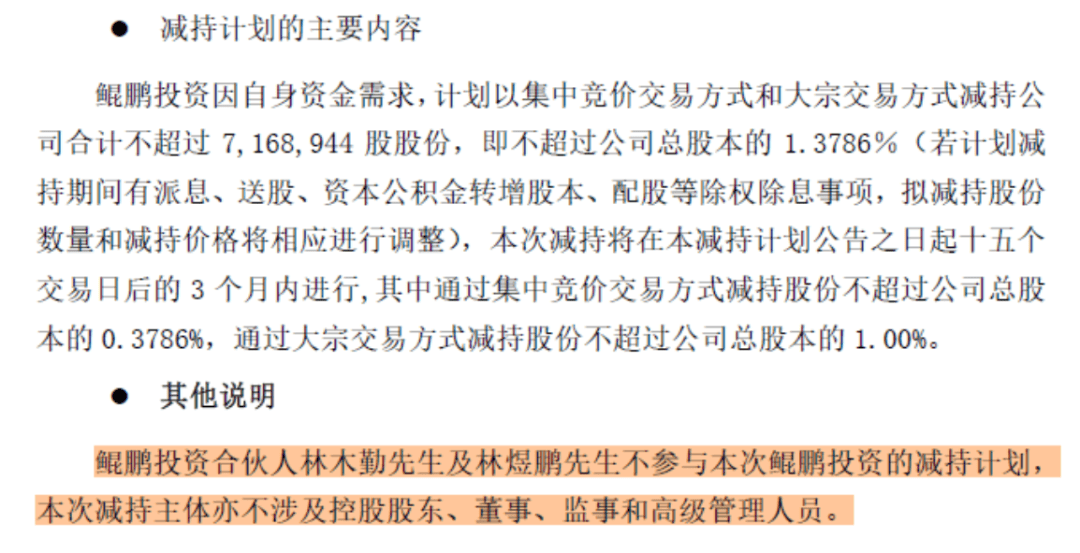

值得注意的是,近年来东鹏饮料发生了多次股东减持事件,引发市场担忧。

据公司公告,2025年2月东鹏饮料第三大股东鲲鹏投资因自身资金需求,计划以集中竞价交易方式和大宗交易方式减持公司合计不超过 716.89万股股份,即不超过公司总股本的 1.38%。而东鹏饮料的另一个股东君正投资更是在2023年及2024年多次减持套现。

2

依赖大单品“东鹏特饮”,经销商贡献超8成营收

经过多年发,公司已将东鹏品牌打造成拥有广泛知名度的国民饮料品牌,尤其是那句“累了、困了、喝东鹏特饮”的广告语让人印象深刻。

在营销上,东鹏饮料针对驾驶人群,在中国常用的多个地图应用程序上率先推出语音导航广告,对驾驶一族进行精准触达,来推广“东鹏特饮”产品,取得了不错的效果。

2024年巴黎奥运会期间,公司与央视总台携手,强化了东鹏“为国争光,东鹏能量”的品牌印象。同时为了获得更多年轻消费者的关注,东鹏饮料还通过赞助电竞赛事、街舞赛事、音乐节等活动和在影视剧及综艺活动中进行品牌植入。

近几年,东鹏饮料在营销上砸了不少钱。招股书显示,2022年至2024年,公司的广告及推广费用从约6.37亿元猛增至13.32亿元左右,但这些开支能否达到预期结果仍存在不确定性。未来随着市场趋势和消费者偏好的转变,公司为了更好的应对竞争,可能会继续增加营销支出,从而增加公司成本。

目前,东鹏饮料的产品矩阵已涵盖能量饮料、运动饮料、茶饮料、咖啡饮料、植物蛋白饮料和果蔬汁饮料等多个品类,但仍然较为依赖核心产品“东鹏特饮”这款能量饮料。

尽管公司也在探索第二增长线,比如在2023年1月推出运动饮料“东鹏补水啦”,但营收占比并不高,而鹏友上茶、果之茶、海岛椰等其他饮料产品的营收占比就更低了。

招股书显示,2024年能量饮料产品为东鹏饮料贡献了84%的营收,而运动饮料、其他饮料产品的营收占比分别为9.4%、6.5%,可见东鹏饮料培育第二增长线或许还需要更多时间。

公司主要类别产品情况,图片来源于招股书

在销售渠道方面,东鹏饮料较为依赖经销商,尽管公司也在不断拓展餐饮、社交电商及直播带货等新兴渠道,但收入占比仍相对较低。

2022年、2023年、2024年(简称“报告期”),东鹏饮料来自经销商的收入占比分别高达89.2%、88%、85.9%,占比较大,如果公司无法有效地管理和发展经销网络,可能会影响公司的品牌及经营业绩。

按销售渠道划分的收入明细,图片来源于招股书

此外,在电商及社交媒体平台日益普及的趋势下,东鹏饮料的产品销售也面临着新挑战,比如线上与线下渠道之间的潜在竞争和蚕食等,如果公司无法在这些渠道中平衡好营销工作、优化产品组合或制定有效的定价策略,这种竞争和重叠可能会损害公司的经营业绩。

3

在中国功能饮料市场销量第一,面临与红牛等品牌的竞争

如今软饮已逐渐成为日常消费产品之一,近年来,随着居民人均可支配收入的增长,中国软饮市场规模持续增长,按零售额来算,2019年至2024年年复合增长率为4.7%,并将以6.2%的年复合增长率增至2029年的1.69万亿元,而功能饮料是中国软饮行业中增长最快的细分品类。

除了功能饮料之外,软饮还包括茶饮料、果汁类饮料、包装饮用水、咖啡饮料、碳酸饮料、蛋白饮料及其他。

资料来源: 弗若斯特沙利文、国家统计局、中国饮料工业协会;图片来源于招股书

作为全球第二大的软饮市场,按零售额计算,2024年中国软饮行业市场规模达到1.25万亿元,占全球软饮市场约12.7%。

2024年中国人均软饮年消费量约197.8升,仍远低于同期美国(554.5升)、德国(470.4升)和日本(355.9升)等市场,未来随着消费者购买力的提高,以及消费频率的提升,我国软饮行业仍存在增长潜力。

随着生活节奏的加快,以及消费者健康意识增强,人们对具有能量补给、营养元素补充等特定功能的饮料产品需求持续增长。按零售额来算,2024年我国功能饮料市场规模达到1665亿元,并预计以11%的年复合增长率,到2029年将增长至2810亿元。

功能饮料指含有特定成分,针对性地作用于人体特定身体机能的软饮制品,功能饮料主要包括能量饮料、运动饮料、其他功能饮料。

据弗若斯特沙利文报告,能量饮料是中国功能饮料行业中规模最大的细分品类,2024年占整体功能饮料销售市场零售额的66.9%;而运动饮料是中国功能饮料行业中增长最快的细分品类,2024年占整体功能饮料市场零售额的32.8%。

资料来源: 弗若斯特沙利文,图片来源于招股书

在我国功能饮料行业规模持续增长的背景下,近几年东鹏饮料的业绩也呈增长趋势。

2022年、2023年、2024年,东鹏饮料的营业收入分别约85亿元、112.57亿元、158.3亿元,毛利率分别为41.6% 、42.3% 、44.1%,对应的净利润分别约14.41亿元、20.4亿元、33.26亿元。

尽管业绩呈增长趋势,但东鹏饮料所处的软饮行业竞争十分激烈。在国内功能饮料市场中,东鹏饮料面临着来自红牛、乐虎、战马等多个品牌的竞争,不同品牌之间在品牌知名度、产品质量及功效、销售网络、供应链系统等多方面进行着比拼。

竞争格局方面,近几年我国功能饮料行业集中度呈上升趋势。以销量来算,中国功能饮料行业前五大企业市场份额由2022年的57.8%增加至2024年的61.6%。

据弗若斯特沙利文报告,按销量来算,东鹏饮料在中国功能饮料市场自2021年起连续4年排名第一,2024年市场份额为26.3%,2024年还以5.3%的市场份额在全球功能饮料行业中排名第四。以零售额来算,2024年东鹏饮料以23%的市场份额在中国功能饮料行业排名第二。

图片来源于招股书

东鹏饮料的绝大部分业务在中国进行,但也在拓展海外业务,其产品已进入越南、马来西亚等多个国家和地区,短期内,公司将以东南亚市场为发展重点,并在中长期逐步发力美国等其他地区市场。

本次赴港IPO,东鹏饮料拟募集资金用于完善产能布局和推进供应链升级;加强品牌建设和消费者互动;持续推进全国化战略,拓展、深耕和精细化运营渠道网络;拓展海外市场业务,探索潜在投资及购机会;加强数字化建设;增强产品开发能力,拓展产品品类;以及用于营运资金及一般企业用途。