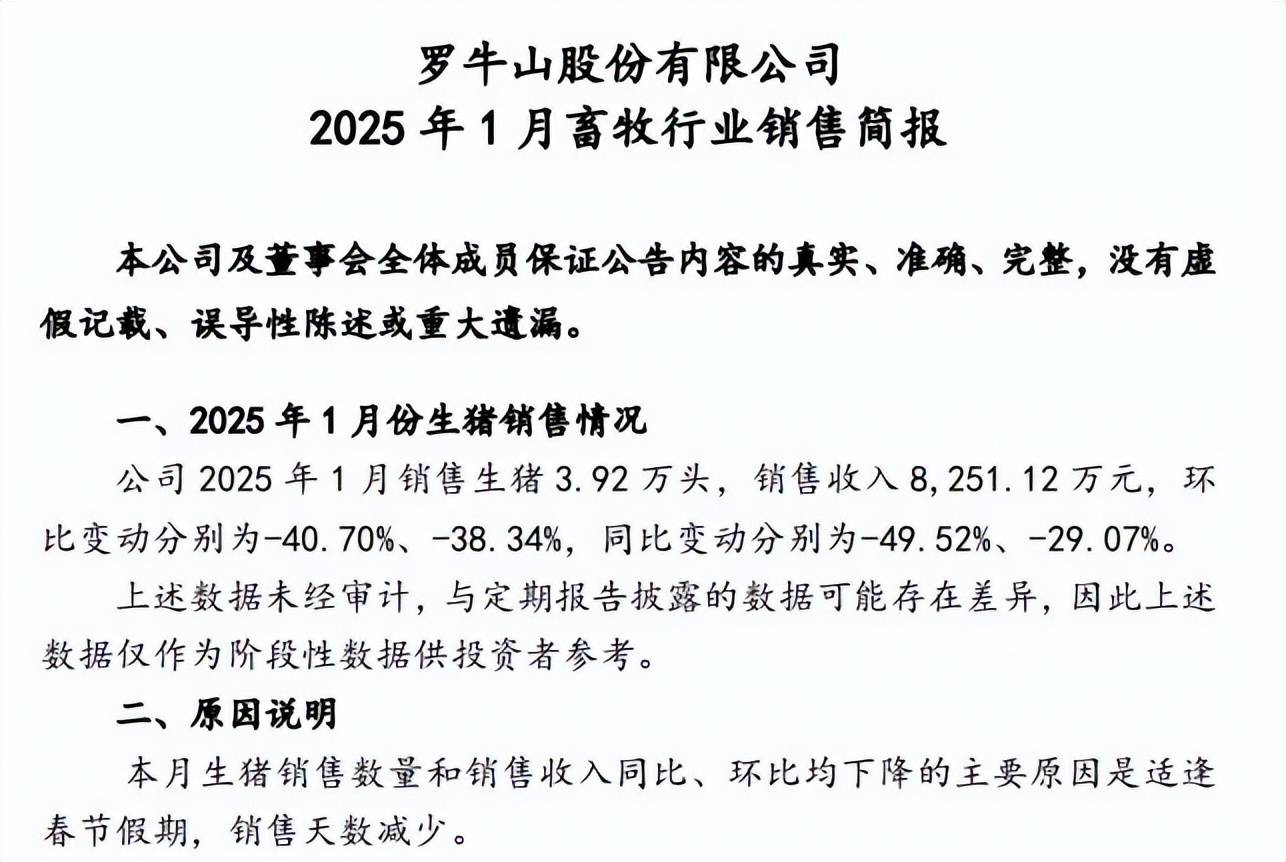

天康生物:5月生猪销售收入3.45亿元 同比下降19.95%

53216

2025月06月10日

(原标题:天康生物:5月生猪销售收入3.45亿元 同比下降19.95%)

图片来源于网络,如有侵权,请联系删除

人民财讯6月10日电,天康生物(002100)6月10日晚间公告,5月份销售生猪22.97万头,环比下降6.13%,同比下降9.67%;销售收入3.45亿元,环比下降9.21%,同比下降19.95%。2025年5月份商品猪(扣除仔猪、种猪后)销售均价14.02元/公斤,环比下降2.09%。

图片来源于网络,如有侵权,请联系删除

2025年1―5月,公司累计销售生猪128.51万头,同比增长12.49%;累计销售收入19.02亿元,同比增长4.22%。