钒钛股份获得发明专利授权:“一种用于生产电池级氧化钒的回转窑气路系统”

57027

2025月06月11日

证券之星消息,根据天眼查APP数据显示钒钛股份(000629)新获得一项发明专利授权,专利名为“一种用于生产电池级氧化钒的回转窑气路系统”,专利申请号为CN202210809804.0,授权日为2025年6月10日。

图片来源于网络,如有侵权,请联系删除

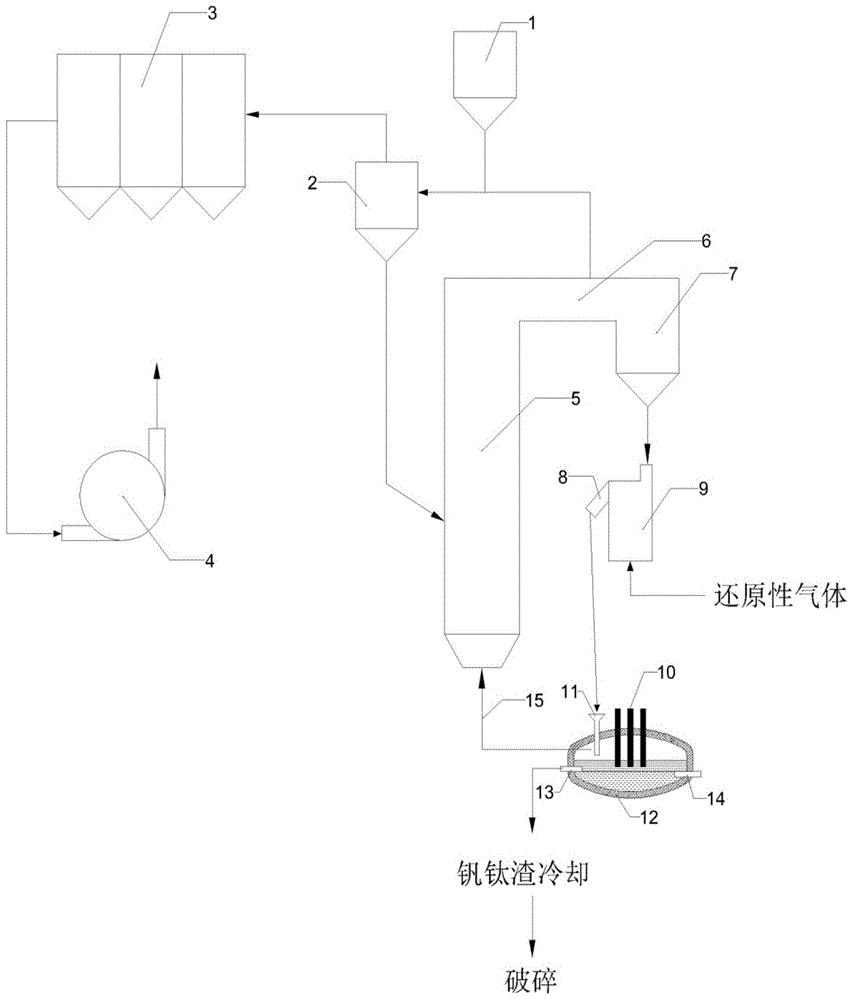

专利摘要:本发明涉及一种用于生产电池级氧化钒的回转窑气路系统,包括:筒体;与筒体的两端分别连通的第一端头和第二端头;与第一端头和筒体连通的进料螺旋;与进料螺旋连通的第一料仓;与第一端头的上端连通的除尘器;与除尘器的底部连通的第一料斗;与除尘器的顶部连接的酸洗塔;两端分别与酸洗塔和除尘器连接的第一引风机;与第一端头的下端连通的第二料斗;与第二料斗连接的第三料斗;与第二端头的下端连通的第四料斗;与第四料斗连接的第二料仓;安装在第二端头的侧部的观察筒;与外部空气连通净化器;以及与净化器和观察筒连通的第二引风机。通过本发明的系统,本发明煅烧后得到的产品氧化钒中Si≤0.01%的比例为100%。

图片来源于网络,如有侵权,请联系删除

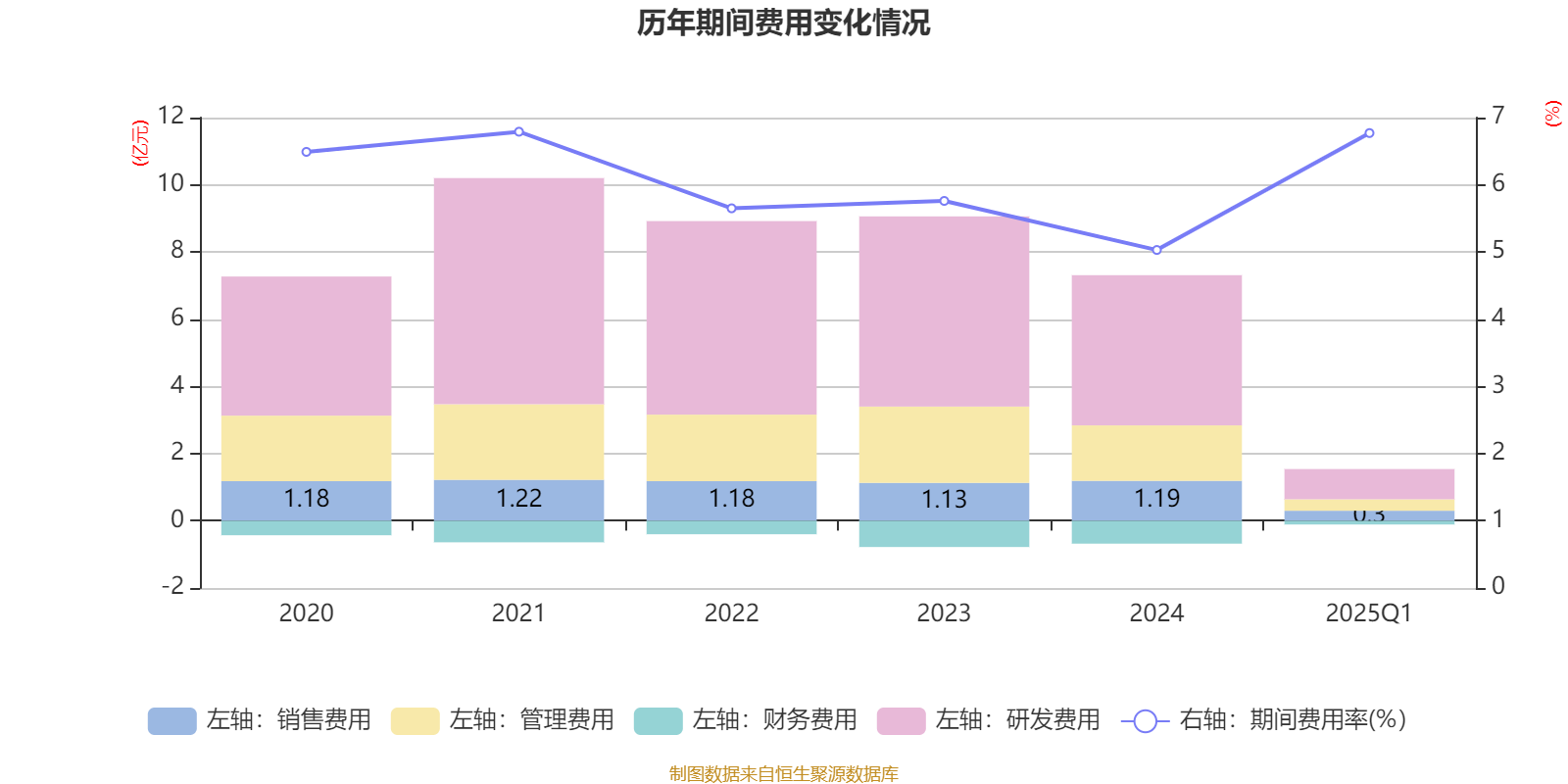

今年以来钒钛股份新获得专利授权8个,较去年同期减少了38.46%。结合公司2024年年报财务数据,2024年公司在研发方面投入了4.47亿元,同比减20.93%。

图片来源于网络,如有侵权,请联系删除

数据来源:天眼查APP

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。