A股回购潮现新动向:百亿级回购与退市整理期回购并行

近期,A股上市公司回购涌现新现象。一方面,市场出现百亿级别回购,部分公司回购力度较大;另一方面,一些公司在退市整理期进行回购。不少上市公司积极实施前期回购计划,在回购方案发布后不久,就实施了回购。

图片来源于网络,如有侵权,请联系删除

美的领衔大额回购

图片来源于网络,如有侵权,请联系删除

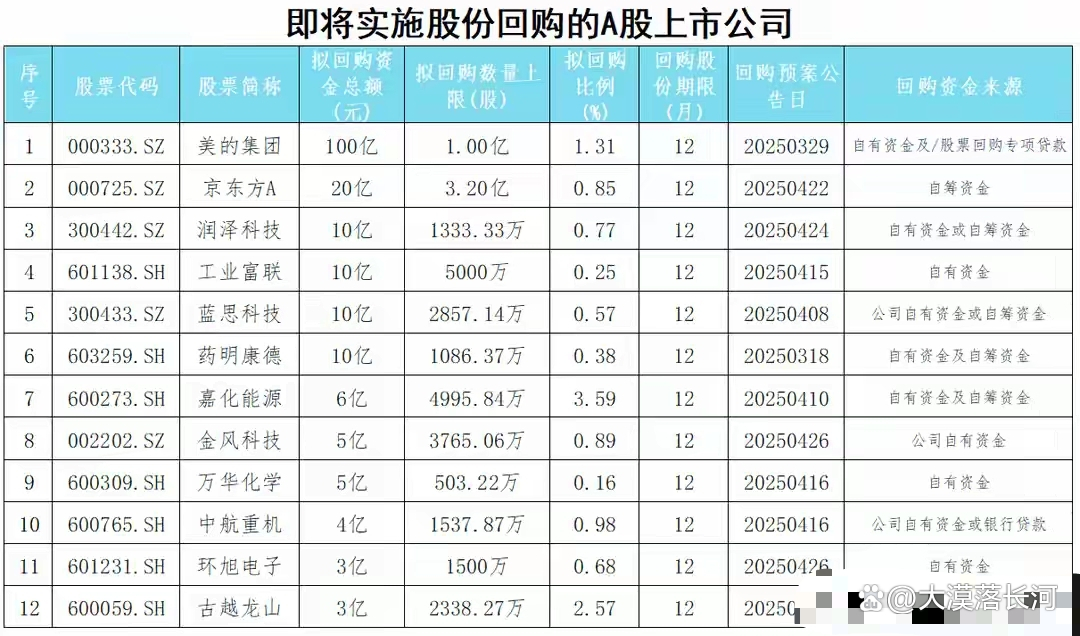

美的集团6月16日晚间公告,公司拟以集中竞价方式回购股份,回购金额不超过100亿元且不低于50亿元,资金来源为自有资金、股票回购专项贷款。回购期限自股东会审议通过回购股份方案之日起12个月内。

对于回购股份的目的,美的集团提到,主要基于对公司未来发展前景的信心和对公司价值的高度认可,并结合公司经营情况、主营业务发展前景、公司财务状况以及未来的盈利能力等因素,拟回购公司A股股份,用于依法注销减少注册资本及持续用于实施公司股权激励计划、员工持股计划,以增强投资者信心,提高股东回报,优化公司治理结构,构建管理团队持股的长期激励与约束机制,确保公司长期经营目标的实现。

部分上市公司董事长提议回购公司股份。

日联科技6月16日晚间披露关于公司董事长、实际控制人提议回购公司股份的公告。公告显示,公司董事会于2025年6月17日收到公司董事长、实际控制人刘骏《关于提议日联科技集团股份有限公司回购公司股份的函》。刘骏向公司董事会提议公司通过集中竞价交易方式回购公司部分已发行的人民币普通股(A股),并在未来适宜时机用于员工持股计划或股权激励,回购股份的资金来源为公司自有资金。回购股份的资金总额为不低于1000万元(含),不超过2000万元(含)。

回购态度积极

不少上市公司积极实施前期回购计划,在回购方案发布后不久,就实施了回购。

固德威6月17日晚间对外披露关于以集中竞价交易方式首次回购公司股份的公告。公告显示,2025年6月17日,公司通过上海证券交易所交易系统以集中竞价交易方式首次回购公司股份约18.43万股,回购成交的最高价为40.8元/股,最低价为40.49元/股,成交总金额约为748.34万元(不含印花税、交易佣金等交易费用)。

此前,固德威对外公告,2025年6月3日,公司召开第三届董事会第三十二次会议,审议通过了《关于以集中竞价交易方式回购公司股份方案的议案》,同意公司使用自有资金和股票回购专项贷款通过集中竞价交易方式进行股份回购。回购股份将用于股权激励或员工持股计划,或用于减少注册资本,回购价格不超过人民币53元/股(含),回购资金总额不低于1亿元(含)且不超过1.5亿元(含),回购期限为自董事会审议通过本次回购方案之日起12个月内。

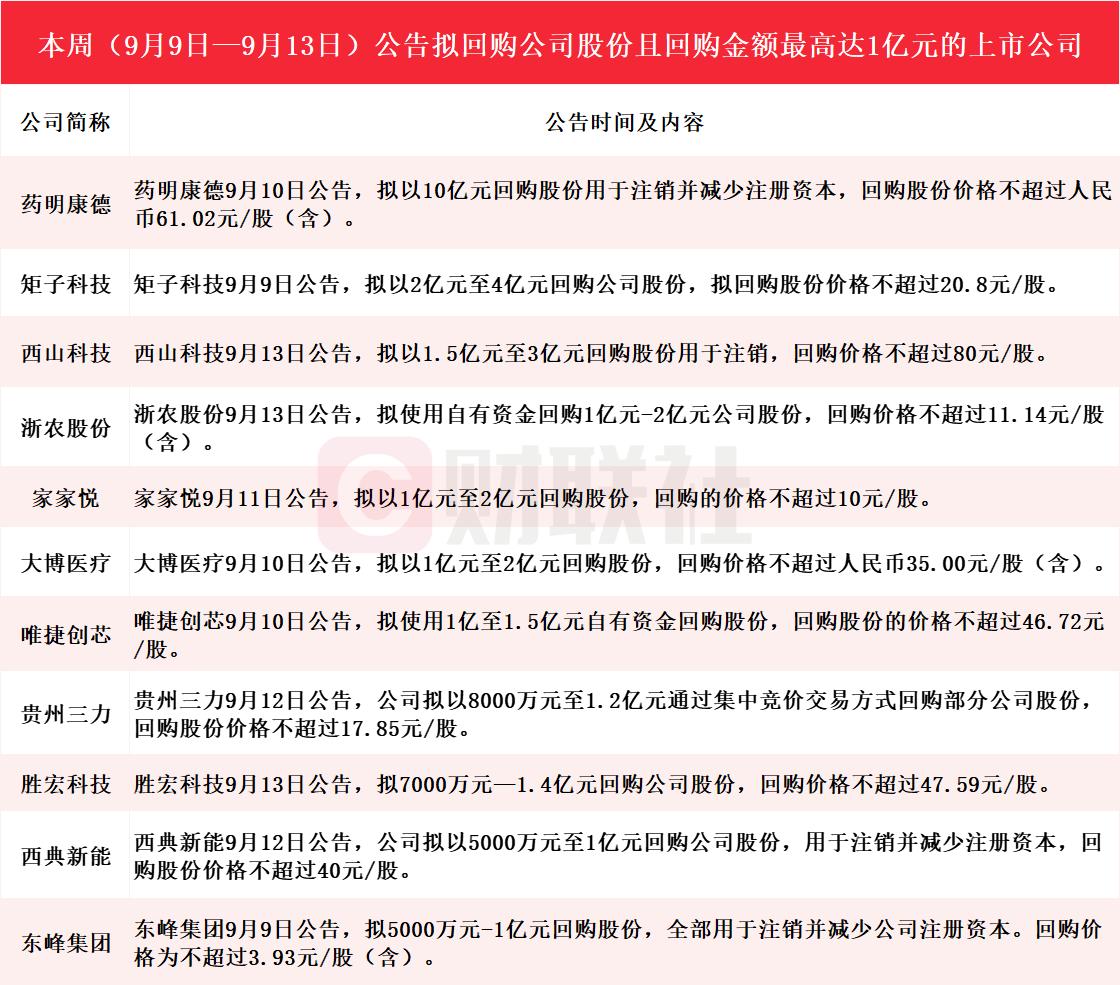

值得一提的是,近期,多家公司公告,计划在退市整理期回购公司股份,引发市场关注。

退市海越日前对外披露关于以集中竞价交易方式回购股份的方案。公告显示,本次回购金额不低于3000万元(含)且不超过5000万元(含),本次回购股份价格不超过2元/股(含),公司股票在退市整理期届满后,将停止在上海证券交易所市场交易。

此前,退市龙宇公告,为维护公司价值及股东权益,公司预计回购金额为5000万元(含)至1亿元(含),根据本次股份回购安排,在退市整理期内,公司将于每个交易日收盘后披露当日回购事项进展情况。

依据退市龙宇公告,截至2025年6月16日,公司通过集中竞价交易方式已累计回购股份1990.64万股,占公司总股本的比例为5.29%。购买的最高价为2.73元/股、最低价为2.3元/股,已支付的总金额约为4999.31万元(不含佣金、过户费等交易费用)。

(责任编辑:王晨曦)