亚钾国际监事被立案调查 公司董事长此前被留置

(原标题:亚钾国际监事被立案调查 公司董事长此前被留置)

图片来源于网络,如有侵权,请联系删除

6月5日晚,亚钾国际(000893.SZ)发布公告称,公司监事彭志云于近日收到中国证监会出具的《立案告知书》,因涉嫌内幕交易被立案调查。

图片来源于网络,如有侵权,请联系删除

亚钾国际表示,本次立案调查是针对彭志云个人的调查,与公司日常经营管理和业务活动无关,目前公司经营一切正常。彭志云已向公司申请辞去公司第八届监事会监事职务,其辞职后在公司及子公司中不担任任何职务,其辞职需在公司股东大会选举产生新任监事后方可生效。

图片来源于网络,如有侵权,请联系删除

亚钾国际2024年年报显示,彭志云1969年9月出生,现年55岁,中国国籍,无永久境外居留权,中欧国际工商学院EMBA,曾任上海劲邦股权投资管理有限公司总裁、执行合伙人,现任上海劲邦劲德股权投资合伙企业(有限合伙)执行事务合伙人委派代表以及公司监事。

彭志云2020年1月10日起任亚钾国际监事,2024年从公司获得的税前报酬总额为6万元,在公司关联方亦获取报酬。

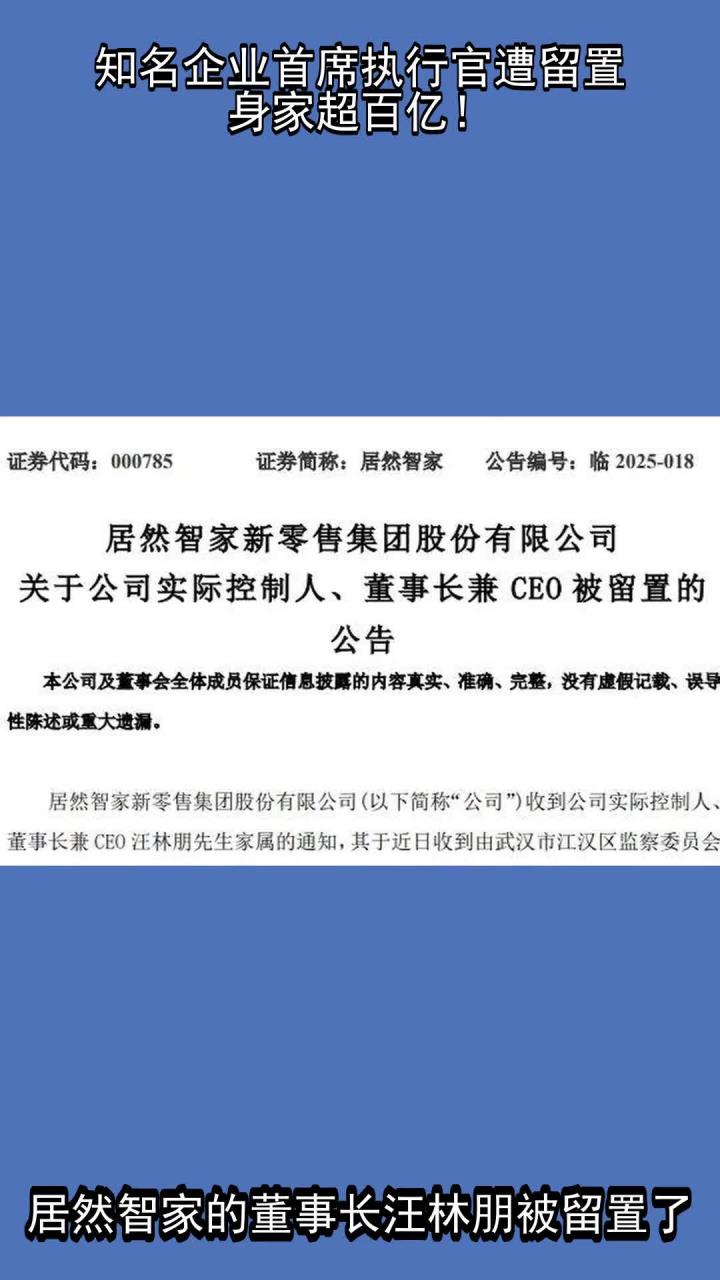

值得注意的是,亚钾国际在公告中提及,除董事长郭柏春被实施留置,公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

1月17日,亚钾国际发布的公告显示,公司董事长郭柏春先生被宁夏回族自治区监察委员会实施留置。亚钾国际称,本次留置事项系针对董事长郭柏春先生个人,与公司无关。截至本公告披露日,公司控制权未发生变化,公司董事会运作正常,日常经营管理由高管团队负责,公司及下属子公司生产经营稳步推进。

公开资料显示,亚钾国际成立于1998年,当年即登陆深交所主板。2009年9月公司实施整体资产置换,主营业务由生产、销售冰箱压缩机变更为植物油加工和销售;2015年,公司收购中农钾肥资产,出售粮油加工与销售资产;2019年,公司主营业务为钾肥经营、谷物贸易、船运业务;2020年底,公司完成对谷物贸易业务和船运业务的剥离,目前公司主营业务为钾盐矿开采、加工,钾肥生产及销售。

亚钾国际公司是国内首批“走出去”实施境外钾盐开发的中国企业,目前拥有老挝甘蒙省263.3平方公里钾盐矿权,折纯氯化钾资源总储量约10亿吨。公司拥有300万吨/年氯化钾选厂产能装置,并且正在加快推进第二个、第三个100万吨/年钾肥项目的矿建工作。

业绩方面,2024年亚钾国际实现营业收入35.48亿元,同比下降8.97%,归母净利润为9.5亿元,同比下降23.05%;2025年一季度实现营业收入12.13亿元,同比增长91.47%;归母净利润3.84亿元,同比增长373.53%。

首创证券研报表示,2024年钾肥产销量增长,但难抵钾肥价格下跌,亚钾国际业绩出现下滑。2025年一季度,亚钾国际钾肥产品量价齐升,带动公司营收和利润总额同环比均出现增长,但由于所得税大幅增长,导致归母净利润环比出现下滑。亚钾国际钾肥产能扩张,反哺国内市场,缓解国内供需矛盾。

截至6月5日午间收盘,亚钾国际涨0.10%,报30.25元/股,总市值279.53亿元。