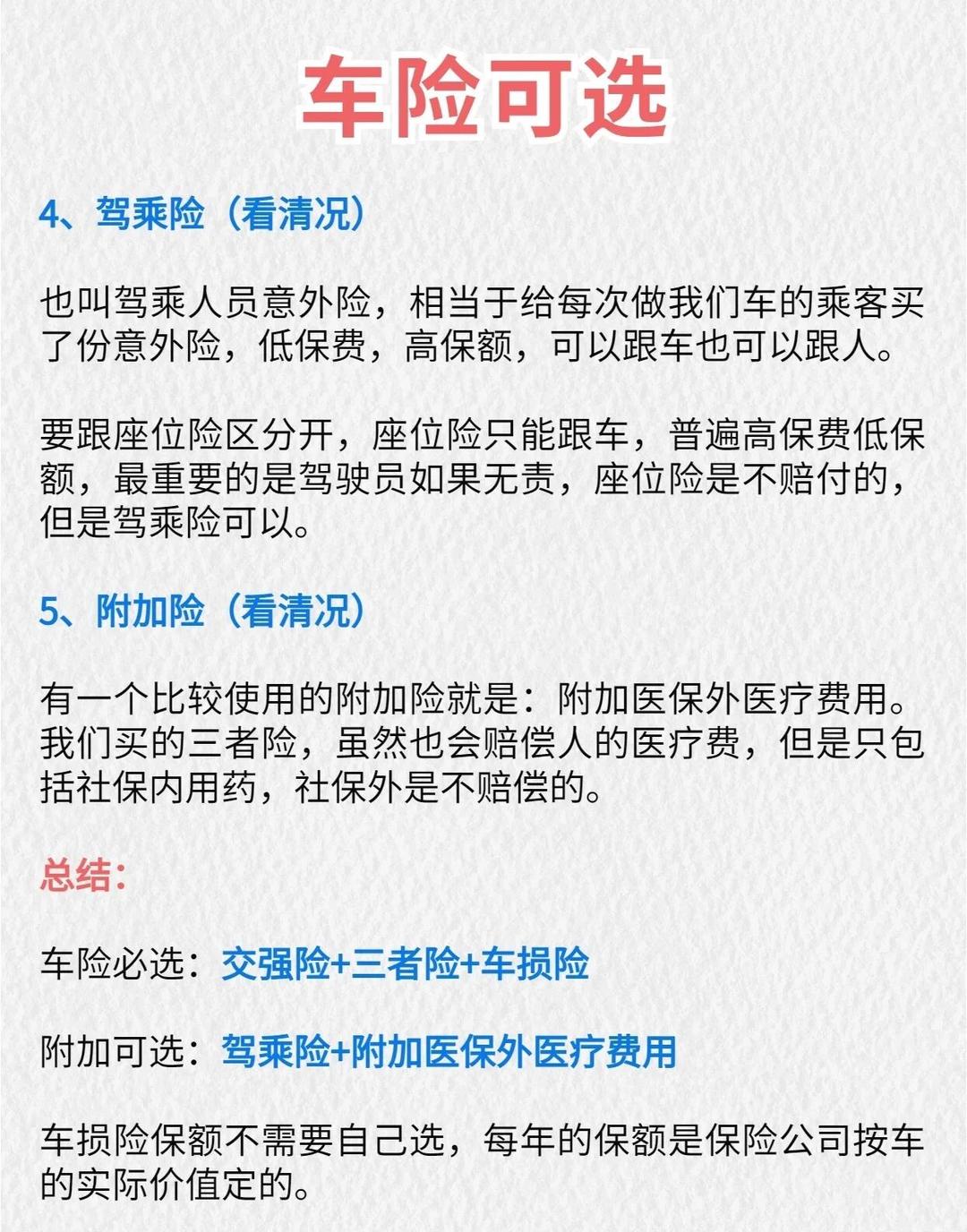

图片来源于网络,如有侵权,请联系删除

前言

图片来源于网络,如有侵权,请联系删除

跆拳道作为一项兼具竞技性、健身性与文化内涵的运动,自20世纪80年代传入中国以来,已从一项小众运动发展为全民健身的重要组成部分。近年来,随着国家政策支持、消费升级以及科技赋能的推动,中国跆拳道培训行业进入快速发展期,形成了以专业训练为核心、赛事经济为引擎、装备制造为支撑的完整产业链。

一、行业发展现状分析

(一)市场普及度与参与群体多元化

根据中研普华研究院《》显示:当前,中国跆拳道培训市场已形成覆盖儿童、青少年及成人的完整参与体系。青少年群体占比超六成,成为行业核心驱动力;成人市场占比逐步提升,女性参与者比例显著增长,推动“女子防身术”“跆拳道瑜伽”等细分课程需求激增。此外,家庭消费场景的崛起成为新趋势,家庭卡用户同比增长显著,带动亲子课程、家庭装备套装等创新产品热销。

(二)区域市场差异化发展

长三角、珠三角及京津冀地区凭借经济优势与人口密集度,占据全国六成市场份额。与此同时,中西部城市如成都、武汉、西安等增速显著,年增长率远超行业平均水平。这一现象表明,跆拳道培训市场正从一线城市向二三线城市及县域市场渗透,下沉市场潜力逐步释放。

(三)产业链协同效应凸显

行业已形成“培训—赛事—装备”协同发展的产业生态。专业培训机构通过标准化课程体系与高端场馆设施吸引学员;赛事经济通过国际赛事与地方性比赛提升品牌影响力;装备制造企业则依托技术创新推出智能脚靶、生物基护具等高附加值产品,满足消费者对功能性与安全性的双重需求。

二、宏观环境分析

(一)政策环境:顶层设计与地方扶持双轮驱动

国家层面,《“十四五”体育发展规划》明确提出“每万人拥有1.5个跆拳道场馆”的目标,并通过新建场馆补贴、税收减免等政策推动行业扩容。地方政府积极响应,如杭州市推出“跆拳道进校园”计划,成都市设立专项基金鼓励社区道馆建设。政策红利为行业提供了长期发展保障。

(二)经济环境:消费升级与健康意识提升

随着居民收入水平提高,消费者对体育健身的投入意愿显著增强。跆拳道作为兼具健身与自我防卫功能的运动项目,契合了现代人对健康与安全的双重需求。此外,家庭消费场景的崛起进一步推动了亲子课程、家庭装备等细分市场的增长。

(三)社会环境:文化认同与教育需求共振

跆拳道所倡导的礼仪、纪律与自我挑战精神,与当代家庭教育理念高度契合。越来越多的家长将跆拳道视为培养孩子意志品质与团队协作能力的重要途径。同时,跆拳道在影视作品与社交媒体中的广泛传播,进一步提升了其社会认知度与参与热情。

(四)技术环境:科技赋能重塑行业生态

人工智能、虚拟现实等技术的应用,为跆拳道培训带来了革命性变革。AI动作捕捉技术可实时反馈训练数据,提升教学效果;VR技术通过3D建模还原国际赛事场景,增强学员沉浸感。此外,智能装备的普及使训练过程更加科学化、数据化,推动了行业向智能化方向升级。

三、竞争格局分析

(一)市场集中度与品牌分化

全国连锁品牌凭借标准化课程体系、国际认证教练团队及高端场馆设施,占据一线城市主导地位;地方性品牌则通过“低价高质”策略快速扩张,聚焦社区化运营。此外,线上教育平台凭借灵活性与便捷性,吸引了大量年轻用户,成为行业新势力。

(二)核心竞争要素:教学质量与品牌溢价

教学质量与教练团队实力仍是行业竞争的核心。头部品牌通过引入国际标准认证体系、建立专业技能培训机制,持续提升教学水平。同时,品牌影响力与市场营销能力成为差异化竞争的关键。例如,通过跨界合作推出限量装备、签约顶流明星代言等方式,提升品牌溢价能力。

(三)未来竞争趋势:技术创新与模式融合

未来,行业竞争将进一步向技术驱动与模式创新倾斜。线上线下融合教学平台、人工智能辅助教练系统等将成为标配;个性化定制课程与体验式教学模式将满足消费者多元化需求。此外,品牌合作与跨界融合将成为新趋势,推动行业向生态化方向发展。

(一)正道会馆:全国连锁品牌的标准化扩张

正道会馆通过标准化课程体系、国际认证教练团队及高端场馆设施,在一线城市占据主导地位。其单店年营收超千万元,会员续费率达行业领先水平。此外,正道会馆通过跨界合作推出限量装备、签约顶流明星代言等方式,提升品牌溢价能力,成为行业标杆。

(二)诚忠跆拳道:地方性品牌的社区化运营

诚忠跆拳道聚焦二三线城市社区市场,通过“低价高质”策略快速扩张。其单店年营收稳定,通过“99元体验月卡”等爆款产品吸引新用户,再以私教课程、装备销售实现高复购。此外,诚忠跆拳道注重社区化运营,通过社群平台增强用户黏性,成为地方性品牌的典范。

(三)跆拳道大师课:线上平台的智能化转型

跆拳道大师课凭借AI动作捕捉技术,提供个性化训练方案,用户规模突破数百万。其通过直播电商渠道贡献装备销售额的显著比例,成为线上教育平台的代表。此外,跆拳道大师课通过与线下道馆合作,实现线上线下融合,进一步提升了市场竞争力。

五、行业发展趋势分析

(一)专业化与国际化

未来,跆拳道培训行业将更加注重技术标准化与教练队伍建设。国际标准认证体系的引入、专业技能培训机制的完善,将推动行业向专业化方向发展。同时,随着国际交流的增加,培养更多具有国际竞争力的专业教练与运动员将成为行业战略重点。

(二)智能化与数字化转型

人工智能、虚拟现实等技术的应用将进一步深化。AI动作捕捉技术、VR训练系统等将成为行业标配,推动训练过程科学化、数据化。此外,线上线下融合教学平台的建设,将打破地域限制,提升用户体验与运营效率。

(三)多元化与细分化

市场需求将进一步向多元化与细分化方向发展。针对不同年龄段、性别与需求的学员,推出个性化定制课程与体验式教学模式。例如,针对女性学员的“女子防身术”课程、针对儿童的“趣味跆拳道”课程等,将成为市场新热点。

(四)绿色化与可持续发展

环保意识的提升将推动行业向绿色化方向发展。生物基聚氨酯护具、碳纤维道服等环保材料的应用,将减少碳足迹,提升产品可持续性。此外,场馆建设与运营中的节能减排措施,将成为行业新趋势。

如需了解更多跆拳道培训行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。