2只港股,涨超200%!军工股,集体拉升!

(原标题:2只港股,涨超200%!军工股,集体拉升!)

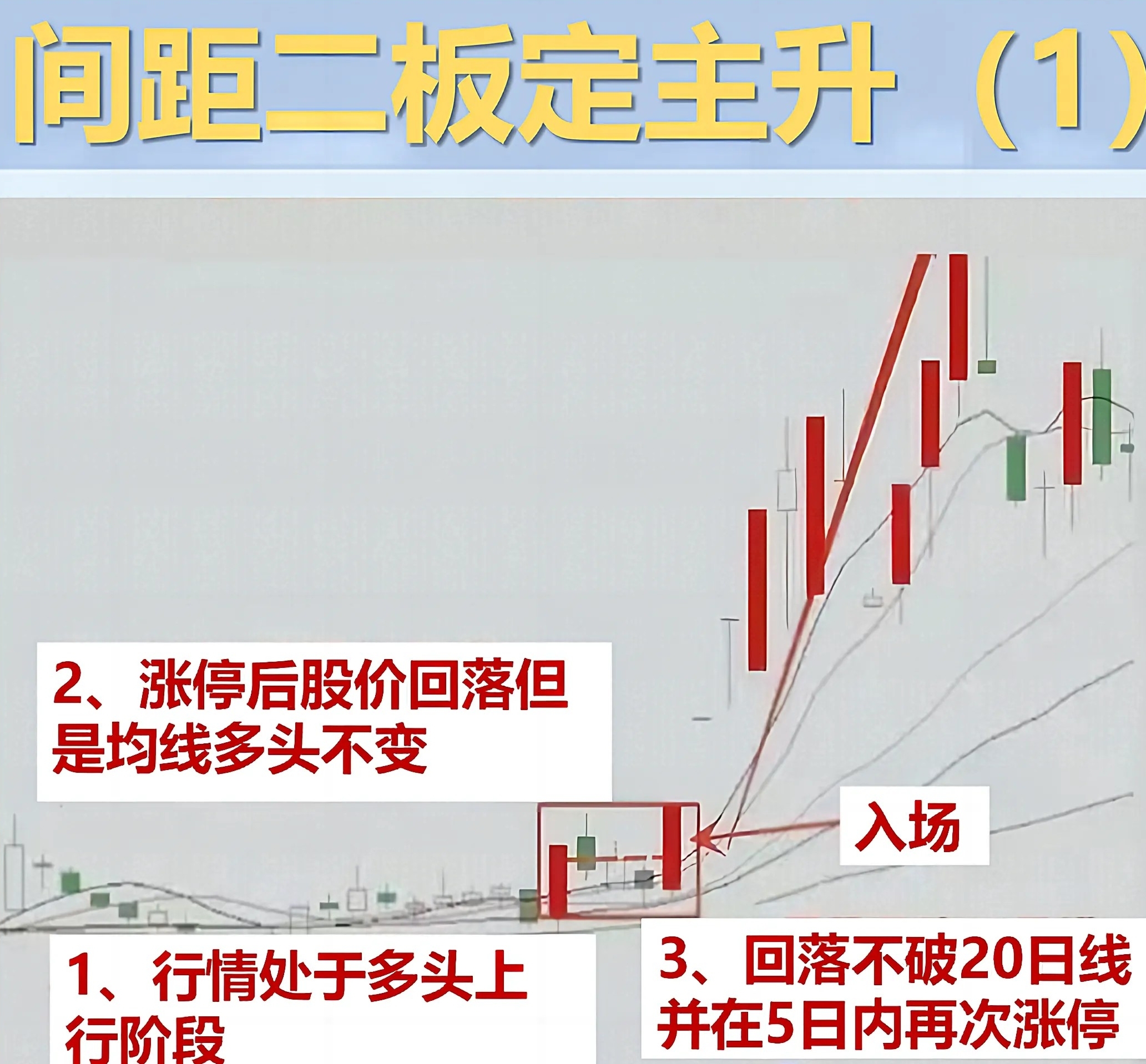

图片来源于网络,如有侵权,请联系删除

军工股直线拉升。有2只港股暴涨超200%。

今日早盘,A股继续小幅调整,北证50跌逾1%,再度失守1400点,上证指数、深证成指等也全线飘绿,科技股相对活跃,科创50微幅飘红。超4200只个股下跌,成交保持平稳。

盘面上,国防军工、元器件、工程机械、数字货币等板块相对活跃,分散染料、保险、影视院线、稀土永磁等板块跌幅居前。

军工股继续冲高

军工股近来持续走强,今日再度逆势上攻,军贸概念单边上扬,板块指数放量大涨逾4%,创历史新高。长城军工直线涨停,中航成飞、航天南湖、华伍股份、新余国科等涨幅居前。

地面兵装亦创近3年来新高,军工电子、军民融合、航海装备、大飞机等也纷纷逆势飘红,北方长龙20%涨停,中超控股、中京电子、新光光电、晨曦航空等涨停或涨超10%。

中东局势仍在继续恶化中,伊朗国家电视台当地时间18日发表声明称,17日晚至18日凌晨,伊朗对以色列进行的导弹袭击表明,伊朗的“法塔赫”导弹突破了以色列的防御,使其“完全控制”了以色列领空。

以色列国防军18日凌晨也表示,以空军正对德黑兰发动一系列空袭。稍早时候,以色列军方在社交媒体上发文,宣布即将对德黑兰西南部第18区的军事设施发起空袭,并敦促当地居民撤离以确保生命安全。

在这激烈对抗的时刻,第55届巴黎航展正式拉开帷幕,倍受世界关注。中国航空工业集团以携八大类30项重点航空产品参展。在军用航空装备板块,展示了包括歼-20、歼-35A、运-20、直-20等新一代航空装备和歼-10CE等军贸产品。其中歼-35A首次在境外航展亮相,直-9ME、“翼龙”-6、“翼龙”-1G等首次在巴黎航展亮相。

湘财证券表示,歼-35A亮相巴黎航展,彰显中国航空工业迈向新高度,国际影响力与军事自主性显著提升。航空装备企业有望收获更多型号订单,先进新材料企业迎来广阔需求空间,电子信息企业将因高性能战机技术需求增长显著受益。建议重点关注航空装备、先进新材料、雷达与电子信息三大领域。

两港股暴涨超200%

今日早间,有2只港股暴涨200%以上,分别是吉星新能源和北京建设。

截至发稿,吉星新能源飙升逾290%,创近4年新高,并且涨幅还在进一步扩大中,开盘不到10分钟成交就超过昨日(17日)全天成交。联合能源集团、百勤油服等也大涨超20%。

以伊冲突加剧,市场担忧影响供应。国际油价上涨,隔夜纽约7月原油期货收报每桶75.49美元,暴涨5.18%,伦敦布伦特8月期油收报每桶77.19美元,大涨5.41%。今日早间,国内原油期货主力合约大涨近7%。

停牌近1个月的北京建设今日复牌,开盘直接跳涨220%,创近4年来新高,成交量较停牌前最后一个交易日急剧增加100多倍。

北京建设昨日晚间公告,要约人皓明控股有限公司建议根据公司法第99条以计划安排方式将公司私有化,注销价为每股计划股份0.140港元,较最后交易日收市价每股股份0.040港元溢价约250%。

该建议将涉及注销计划股份,作为代价,就每股计划股份以现金向计划股东支付注销价,并撤销股份于联交所的上市地位。注销价将不会提高,且要约人并未保留如此行事的权利。

该建议需待法院会议及股东特别大会批准后方可作实。所有条件须于最后期限(即2026年5月30日或要约人可能厘定的较后日期)或之前获达成或豁免,否则该建议及计划将宣告失效。

北京建设2024财年年报显示,公司在2024年1月1日―2024年12月31日实现营业收入8.65亿元,同比下降41.1%,归属母公司净利润亏损5.37亿元,亏损同比减少40.44%。