科创板重磅改革,规则解读来了!

(原标题:科创板重磅改革,规则解读来了!)

图片来源于网络,如有侵权,请联系删除

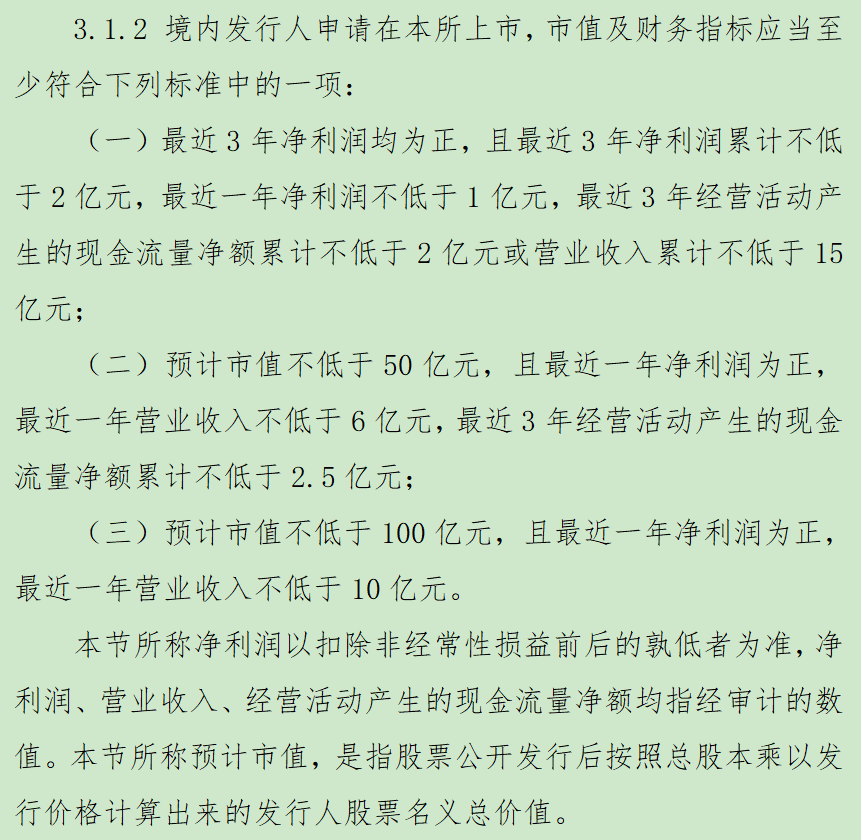

6月18日,中国证监会发布《关于在科创板设置科创成长层 增强制度包容性适应性的意见》(以下简称《科创板意见》),提出将设置科创板科创成长层。

图片来源于网络,如有侵权,请联系删除

同时,围绕增强优质科技型企业的制度包容性适应性,推出试点引入资深专业机构投资者制度;面向优质科技型企业试点IPO预先审阅机制;扩大第五套标准适用范围;支持在审未盈利科技型企业面向老股东开展增资扩股等活动;健全支持科创板上市公司发展的制度机制;健全科创板投资和融资相协调的市场功能等6项重磅改革。

图片来源于网络,如有侵权,请联系删除

同日,上海证券交易所(以下简称上交所)就同步制订的2项配套业务规则公开征求意见,分别是《科创板上市公司自律监管指引第5号――科创成长层》《发行上市审核规则适用指引第7号――预先审阅》。除此以外,上交所还在研究制订修订相关的业务规则,后续将向市场发布。

科创成长层重点服务技术有较大突破、商业前景广阔、持续研发投入大,目前仍处于未盈利阶段的科技型企业。前期已上市的存量未盈利企业和新上市的未盈利企业,共同纳入科创成长层。

根据上交所发布的《科创板上市公司自律监管指引第5号――科创成长层》,拟主要从3个方面建立配套机制。

一是明确实施标准及程序。规则规定了公司纳入和调出科创成长层的标准,明确了层次调整的操作程序,并就调出标准进行“新老划断”,避免对存量上市公司的影响。

二是强化风险揭示。科创成长层公司股票或存托凭证实施特殊标识管理,在简称后增加标识“U”。投资者投资新注册的科创成长层企业需要签署专项风险揭示书,但投资存量未盈利企业则不受影响。

三是提升信息披露质量。要求科创成长层公司在定期报告和临时报告中披露未盈利情况及相关风险,做好股票异常波动的核查。压实中介机构责任,持续督导机构应当按照规定履行持续督导责任,就企业研发、盈余改善等有关事项发表意见等。

上交所表示,“更加注重企业科技创新能力,允许符合科创板定位、尚未盈利或存在累计未弥补亏损的企业在科创板上市”,是设立科创板并试点注册制的标志性改革之一。

据了解,六年来,54家未盈利企业成功登陆科创板,2024年,这54家企业共实现营业收入1744.79亿元,其中26家企业营业收入突破10亿元。六年间54家公司中累计有22家企业上市后实现盈利,成功摘掉了“未盈利”的帽子。六年来,这54家企业依托从资本市场募集的资金,累计投入研发共计1639.25亿元,20家按照第五套上市标准上市的生物医药企业中有19家实现核心产品上市。

上交所也强调,科创成长层建设过程中,上交所将牢牢把握科创板“硬科技”定位和科创成长层定位,更好统筹投融资动态平衡,把好发行上市入口关,稳妥有序推进未盈利科技型企业上市,高效精准支持优质未盈利科技型企业发展。

“扩大第五套标准适用范围,支持人工智能、商业航天、低空经济等更多前沿科技领域企业适用”是本次科创板改革的又一大亮点。

第五套上市标准支持符合“主要业务或产品需经国家有关部门批准,具有明显技术优势,市场空间大,目前已取得阶段性成果”特征的优质企业上市。目前科创板第五套标准已上市的20家企业均属于生物医药行业。

人工智能、商业航天、低空经济等前沿行业具有重要意义。2025年政府工作报告中提出,“培育壮大新兴产业、未来产业。深入推进战略性新兴产业融合集群发展。开展新技术新产品新场景大规模应用示范行动,推动商业航天、低空经济等新兴产业安全健康发展。”

同时,商业航天、人工智能、低空经济等新质生产力企业存在前期投入大、周期长、未来发展潜力大等特点,市场对相关企业适用科创板第五套标准上市融资需求较大。

以商业航天为例,商业火箭行业前期研发周期长,直到商业发射阶段才能获取批量订单并形成规模收入。但是,我国目前航天运力缺口巨大,火箭企业一旦与客户形成稳定合作关系,其后续增长预期较为稳定,有市场机构预计,2027年我国火箭行业市场规模将达到数百亿元。

本次改革提到,面向优质科技型企业试点IPO预先审阅机制。科创板此次试点预先审阅机制,对符合条件的科技型企业提出的预先审阅申请,在企业正式申报IPO前,上交所将对其发行上市申请文件按照审核要求进行把关,以提高正式申报质量和审核效率。企业申请预先审阅的过程、结果及相关文件等均不对外公开,待正式申报时再披露预先审阅阶段的问询和回复文件,减少科技型企业上市的相关顾虑。

预先审阅机制等类似制度在境外市场早有实践。境外成熟资本市场均有“秘密递交”等类似机制,即允许企业向证券审核机构递交IPO申请文件时,不对外公开申请行为及申请文件,在审核机构秘密审核后较短时间内完成信息披露并上市。例如,美国这一制度最早是境外发行人可适用,2012年扩展至新兴成长企业;香港则是由仅申请第二上市或分拆上市的企业可适用,今年5月推出“科企专线”,将“保密递交”扩展至可适用于“18C章的特专科技公司”“18A章的生物科技公司”。“秘密递交”机制受到科技型企业青睐,为科技型企业创造更为友好的上市环境和上市机遇,近年来境内企业多以“秘密递交”形式赴海外上市。

一些企业对于类似制度也有较大的需求。科技型企业在筹备上市过程中,会涉及企业的财务状况、核心技术、竞争策略、上市计划等大量敏感信息。前期发行上市实践中,部分科技型企业提出尽管有信息披露豁免、暂缓制度,但过早或长期的信息披露,可能给处于技术攻坚关键时期、商业化前期的科技企业在国际竞争中带来一定风险。希望能够缩短上市信息的“曝光时间”,便利企业在正式申报前做好业务技术信息、上市计划等敏感信息的管理,以更好适应当前复杂外部形势的需要。

值得注意的是,证监会及交易所也将多措并举保障审核质量和投资者知情权。一方面,发行上市审核标准不降低。无论企业是否经过预先审阅,提交发行上市申请后,上交所都将严格遵循现有规则、程序和时限要求开展审核工作。另一方面,信息披露义务不减损。为贯彻“三公”原则,保护投资者权益,上交所要求,如预先审阅后企业正式提交发行上市申请,不仅要依法依规履行各项信息披露义务,还要将预先审阅阶段的问询和回复一并对外披露。

上交所也将持续提升审核把关能力,督促发行人及其他信息披露义务人充分披露投资者作出价值判断和投资决策所必需的信息,督促中介机构诚实守信、勤勉尽责,确保披露信息的真实、准确、完整,并接受市场监督。对于招股说明书等信息披露文件中涉及国家秘密或商业秘密等敏感信息的,证监会、上交所仍然会依规支持企业用好现有的信息披露豁免和暂缓制度。

责编:杨喻程

校对:赵燕