好博窗控深交所主板IPO“终止”

81071

2025月05月12日

(原标题:好博窗控深交所主板IPO“终止”)

图片来源于网络,如有侵权,请联系删除

智通财经APP获悉,5月10日,深圳好博窗控技术股份有限公司(简称:好博窗控)深交所主板IPO审核状态变更为“终止”。因好博窗控及保荐人撤回发行上市申请,根据《深圳证券交易所股票发行上市审核规则(2024年修订)》第六十二条,深交所决定终止其发行上市审核。

图片来源于网络,如有侵权,请联系删除

招股书显示,好博窗控是一家研发驱动型的系统门窗控制装置及整体方案提供商,主营业务为系统门窗控制装置的研发、生产和销售,及提供系统门窗整体解决方案。报告期内,公司主要产品包括门窗控制装置、智能化门窗控制产品和 STORO 系统门窗解决方案产品三大类,目标客户群体为家装门窗厂。

图片来源于网络,如有侵权,请联系删除

公司已打造 wehag、HOPO、iHandle、HESE、HOPO essential 等量产品牌,下游市场覆盖了高中低不同需求档次的门窗厂客户,主要应用于家装门窗市场。报告期内,销售渠道覆盖全国范围内的五千余家门窗厂,重要客户包括墨瑟、新豪轩、派雅、富轩、轩尼斯、亿合、飞宇、皇派、米兰之窗、安格尔、沃伦、优顿等国内知名门窗厂。

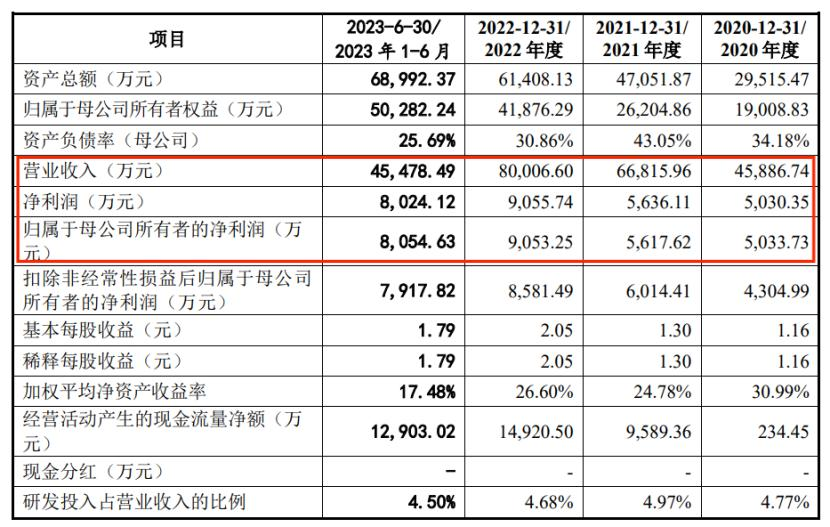

财务方面,于2020年度、2021年度、2022年度,好博窗控实现营业收入分别约为4.59亿元、6.68亿元、8.0亿元人民币;同期,该公司实现净利润分别为5030.35万元、5636.11万元、9055.74万元人民币。