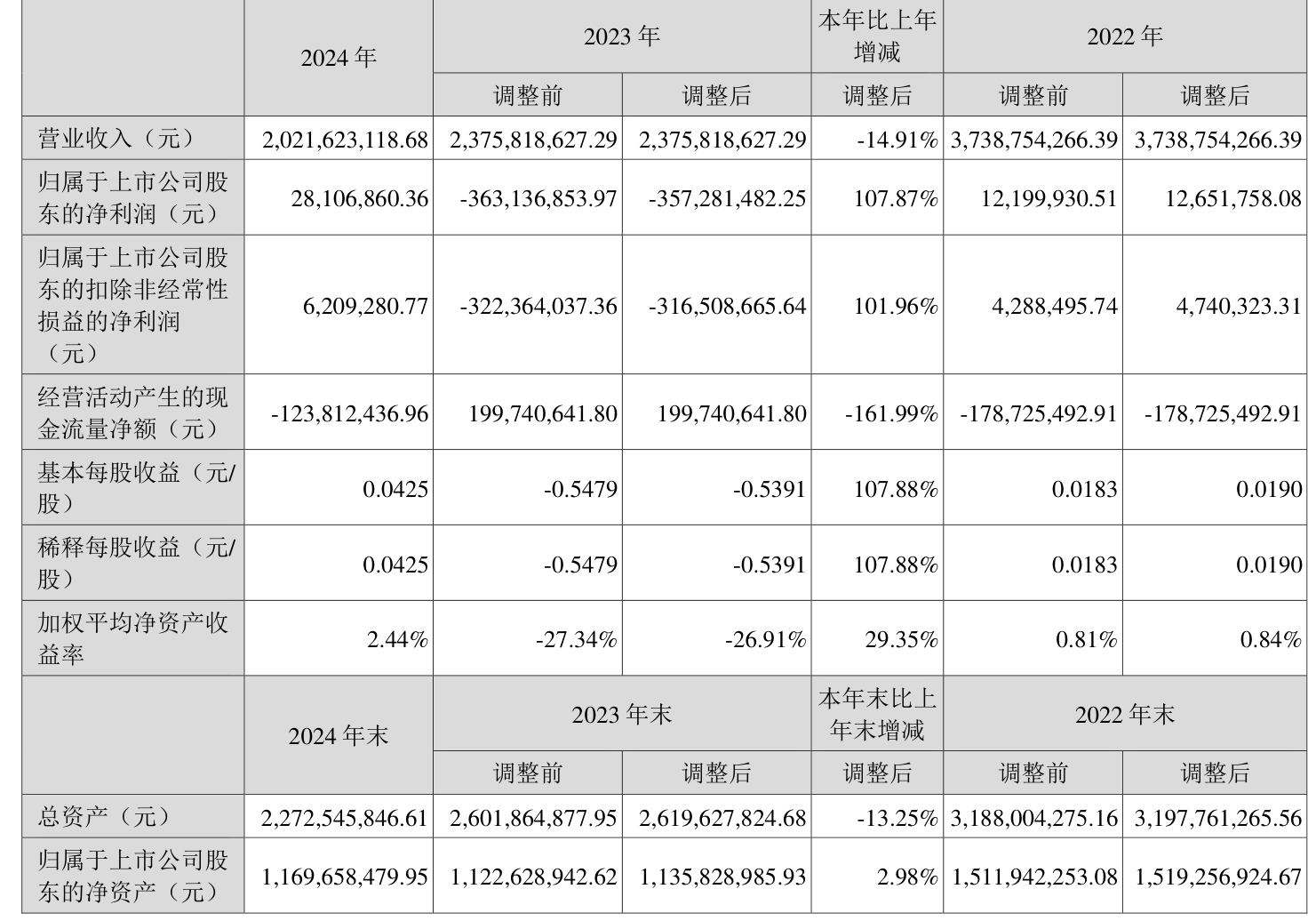

津荣天宇:电气及汽车精密部品量产后预计销售额分别达1.1亿和2.04亿

64496

2025月07月02日

证券之星消息,津荣天宇(300988)07月02日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:之前在业绩说明会公司对电气精密部品及汽车精密部品的未来盈利增长给出了两块业务预计量产后销售额可达1.1亿和2.04亿的数据,想问一下公司预计量产的时间大概是在啥时候,这两个销售数据预测的依据是啥。谢谢!

津荣天宇董秘:尊敬的投资者您好,关于电气精密部品及汽车精密部品的未来盈利增长预测,公司2024年年报中披露:在电气精密部品领域,公司通过加强与战略客户的协同开发,在全球中压能源、海上风电及低压电气领域取得153款新品业务,量产后预计销售额可达1.1亿元;在汽车精密部品领域,公司2024年新增的131个新品种类和27个增产产品种类预计量产后每年将新增销售收入2.04亿元。上述预测数据主要基于已取得的客户项目定点、技术研发成果及市场需求评估,例如电气业务依托施耐德、西门子等核心客户的全球本地化项目,汽车业务则基于丰田、本田等国内外新能源头部车企的配套订单。量产时间方面,电气及汽车新项目将根据客户需求及产线建设进度逐步推进,具体投产节奏将根据公司发展情况进行。感谢您的关注!

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除