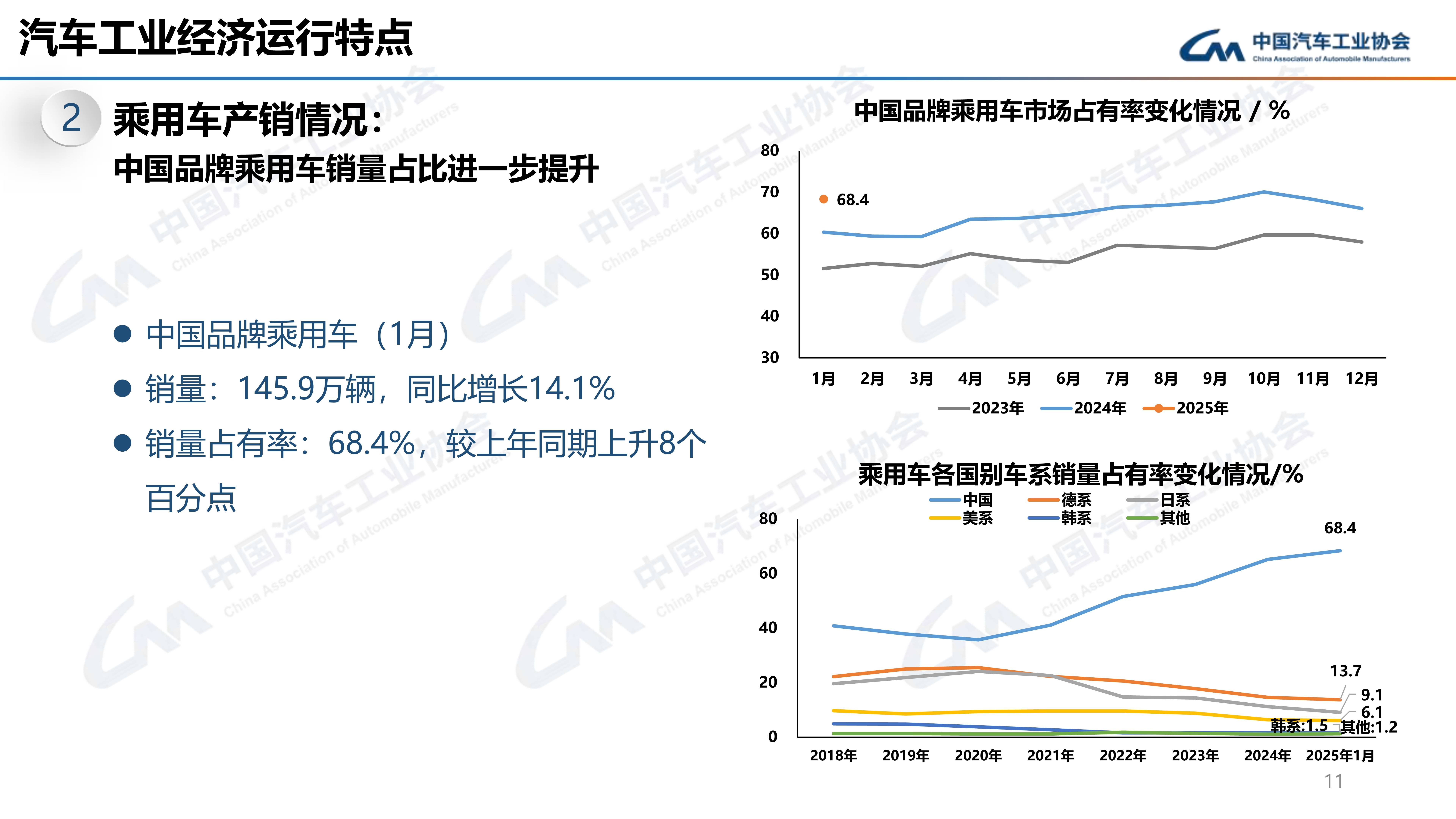

上半年汽车产销首次双超1500万辆

7月10日,记者从中国汽车工业协会(以下简称“中汽协”)获悉,1月至6月,汽车市场延续良好态势,上半年产销首次双超1500万辆。业内人士指出,在多项政策带动下,上半年内需市场明显改善,对汽车市场整体增长起到了重要的支撑作用。展望下半年,“两新”政策的持续实施,以及企业的进一步发力,将为汽车产业注入持续增长活力。

图片来源于网络,如有侵权,请联系删除

中汽协数据显示,1月至6月,汽车产销分别完成1562.1万辆和1565.3万辆,同比分别增长12.5%和11.4%,产量增速较1月至5月收窄0.2个百分点,销量增速扩大0.5个百分点。

图片来源于网络,如有侵权,请联系删除

“今年上半年,汽车市场延续良好态势,多项指标同比均实现两位数增长。在以旧换新政策持续显效带动下,内需市场明显改善,对汽车整体增长起到了重要支撑作用。”中汽协副秘书长陈士华表示。

图片来源于网络,如有侵权,请联系删除

中国汽车流通协会乘用车市场信息联席分会(以下简称“乘联分会”)秘书长崔东树也认为,受“两新”政策拉动,春节以来,车市热度持续走强。

“根据商务部数据,截至6月30日,汽车以旧换新补贴累计申请量达412万份,按照月度节奏测算,6月以旧换新申请量达到123万辆,较5月的109万辆增长13%。相对应6月私人家用乘用车的整体零售规模,可以推算出大约有近70%的私人购车用户是以旧换新政策的受益者,增换购成为购车消费的绝对主流。随着换购需求的持续增长,淡季不淡的特征愈加明显,6月零售接近3月零售高位,体现了以旧换新政策对国内零售消费的巨大贡献。”崔东树说。

从细分市场来看,新能源汽车的快速增长成为上半年汽车市场的一大亮点。根据中汽协数据,上半年新能源汽车产销分别完成696.8万辆和693.7万辆,同比分别增长41.4%和40.3%。新能源汽车新车销量达到汽车新车总销量的44.3%。

出口方面同样表现出色。1月至6月,我国汽车出口308.3万辆,同比增长10.4%。其中,新能源汽车出口106万辆,同比增长75.2%。

“近期,中国新能源汽车市场延续快速增长态势,持续拉动产业转型升级。此外,新能源汽车出口的高增速也拉动了汽车产业整体出口的增长。”陈士华说。

赛迪顾问汽车产业研究中心资深分析师徐墨娴在接受记者采访时表示,从上半年数据来看,目前中国新能源汽车整体市场环境趋于良性循环,行业发展前景广阔,用户购车意愿持续增强。同时,企业也在纷纷加大研发投入,智能化、网联化成为竞争新焦点。

“我国汽车产业上半年表现出色,比亚迪等龙头企业继续保持较快增长,理想、零跑、小鹏等品牌也在快速成长。华为、小米等科技企业进入汽车产业后,形成了第三波增长动力。中国自主品牌不仅在纯电动车方面持续发力,同时智能化水平提升巨大。整体来看,自主品牌今年上半年在技术创新、海外市场拓展、高端化突破等方面都取得了优秀的成绩。”崔东树说。

不过,业内专家表示,随着产业发展进入新阶段,汽车行业的竞争将更加激烈。

陈士华认为,在外部环境、政策调整等因素影响下,汽车行业整体盈利水平持续承压,行业稳定运行仍面临挑战,“需要稳定政策预期,规范市场竞争秩序,加强行业自律,强化政策引导与监管,助力行业健康平稳运行。”

“目前,新能源汽车渗透率已接近过半,行业出现了一定的增长放缓压力,导致市场竞争更加激烈。车企表现也呈现出分化趋势,部分车企面临边缘化乃至淘汰风险。未来,车企需要进一步在提高效率、优化产品定位等方面发力,更好满足市场需求。”崔东树说。

展望下半年,陈士华称,随着“两新”政策继续有序实施,叠加企业新品供给持续丰富,多项利好将有助于拉动汽车消费增长。

“中国汽车产业特别是新能源汽车产业将步入深度调整与技术攻坚期,随着环保政策加码,绿色出行趋势加速,市场潜力将得到进一步释放。预计政策层面会持续发力,第三批以旧换新专项资金将于7月到位,同时补贴机制将进一步动态优化,为市场构筑了稳定支撑。出口市场也会保持高增长态势,本土化供应链建设重点将聚焦东南亚制造基地及欧洲分销网络,行业竞争重心加速向智能驾驶生态、能源网络协同及全球化运营体系转变。”徐墨娴说。

“综合多方数据可以看出,中国汽车产业在新能源汽车领域具备了巨大优势。相信中国自主品牌未来出口将继续大幅度增长,把更多绿色、环保、体验更好的智能电动汽车产品推向全球市场。”崔东树表示。(记者 袁小康)

【责任编辑:周靖杰】