嘉必优:上半年净利同比预增57.61%

62786

2025月07月18日

(原标题:嘉必优:上半年净利同比预增57.61%)

图片来源于网络,如有侵权,请联系删除

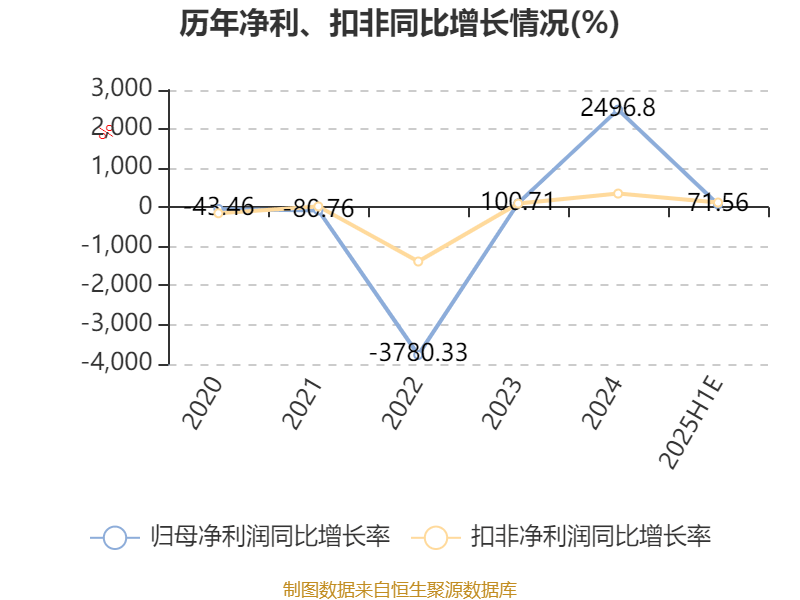

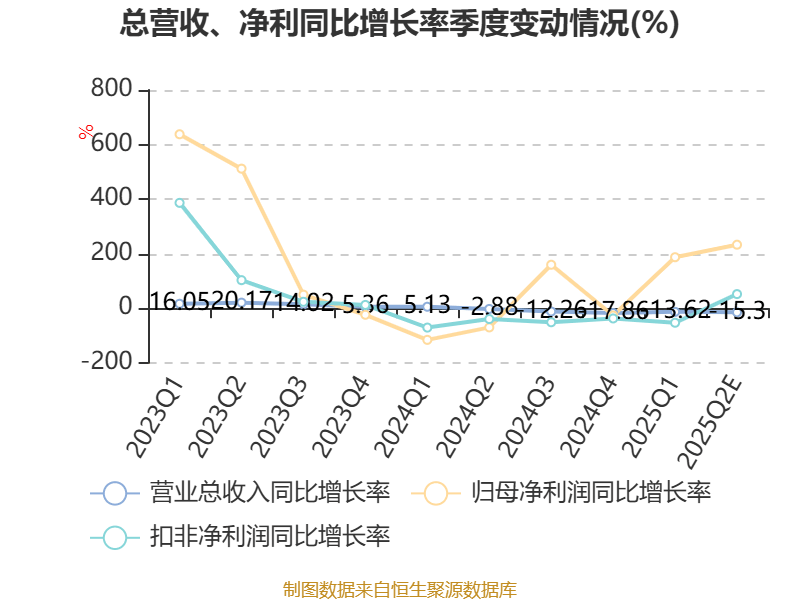

人民财讯7月18日电,嘉必优(688089)7月18日晚披露业绩预告,公司预计2025年上半年营业收入约3.07亿元,较上年同期增长17.59%;实现归属于上市公司股东的净利润约1.07亿元,较上年同期增长57.61%。报告期内,公司营业收入增加主要系核心产品ARA和藻油DHA销量增加所致;利润增加主要系营业收入增加,同时公司生产效率提升,叠加产品结构和客户结构优化,提升了公司的盈利能力。

图片来源于网络,如有侵权,请联系删除