东吴证券最新公告,定增不超60亿元!

(原标题:东吴证券最新公告,定增不超60亿元!)

图片来源于网络,如有侵权,请联系删除

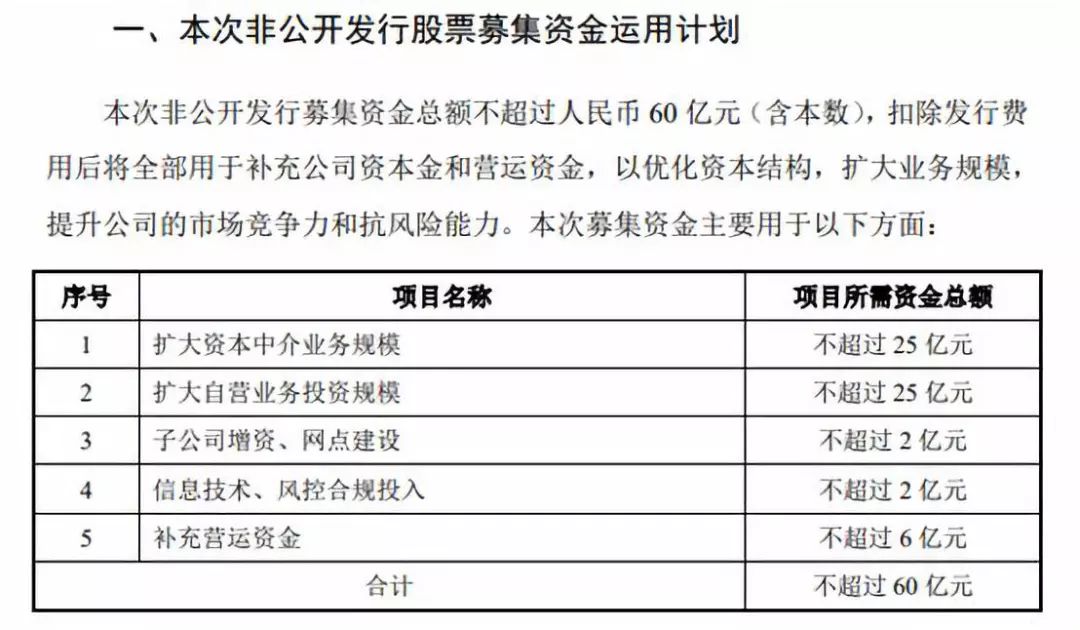

7月18日,东吴证券(601555)公告称,公司董事会审议通过议案,同意公司向包括控股股东苏州国际发展集团有限公司(简称“苏州国发”)及其一致行动人苏州营财投资集团有限公司(简称“苏州营财”)在内的不超过35名特定对象,发行不超过14.9亿股A股股票,募集资金总额不超过60亿元。

今年以来,已有包括天风证券、南京证券、中泰证券三家券商宣布,再融资计划获得交易所受理。值得注意的是,东吴证券同上述三家券商一样,此次再融资计划均获得控股股东的大力支持,承诺认购了相当比例。并且,此次东吴证券的控股股东显示了更强的支持力度,认购金额超过南京证券和中泰证券。

国资股东认购或超50%据介绍,东吴证券此次募集资金总额扣除发行费用后,拟全部用于增加公司资本金。包括向子公司增资不超过15亿元、信息技术及合规风控投入不超过12亿元、财富管理业务投入不超过5亿元、购买科技创新债券等债券投资业务投入不超过10亿元、做市业务投入不超过5亿元、偿还债务及补充营运资金不超过13亿元,进而提升公司的抗风险能力和市场竞争能力。

东吴证券将在获得上交所审核通过并经中国证监会作出同意注册的批复后,在有效期内选择适当时机实施。

东吴证券表示:“公司历次再融资均得到国资股东积极认购。”在东吴证券2014年8月和2016年1月的两次非公开发行中,国资股东认购比例高达82.71%、69.67%。在2020年3月及2021年12月的两次配股中,东吴证券控股股东苏州国发及其一致行动人苏州营财、苏州信托均全额认购。

有消息人士预测,此次东吴证券再融资,国资股东合计认购比例有望继续超过50%。

上半年净利润创历史新高7月14日,东吴证券发布了2025年上半年业绩预增公告,预计今年上半年归母净利润为17.48亿―19.81亿元,同比增幅50%―70%;扣非净利润预计17.34亿―19.65亿元,同比增幅50%―70%,在已披露业绩预告的上市券商中排名居前。

对于业绩大幅增长的核心逻辑,东吴证券在公告中明确指向“政策机遇把握”与“主业深度耕耘”的双重作用。东吴证券表示,今年上半年,紧紧抢抓资本市场改革机遇,以一流投行建设为目标,全力写好金融“五篇大文章”,在强化合规风控管理的基础上稳中求进,推动财富管理、投资交易等多项核心业务实现稳步增长,最终带动整体经营业绩显著跃升。

经过多年发展,东吴证券在北交所、债券融资、研究、投资交易等方面构筑了特色化优势。依托?三?根据地,已累计助力80多家科技创新企业登陆资本市场,保荐北交所上市企业数量稳居行业前列。东吴证券研究所立足区域经济,聚焦机械、新能源、半导体、汽?等?业,持续精进专业能力,市场占有率和品牌影响力持续增长。

此外,稳健灵活的投资交易能力也已成为东吴证券的核心竞争力之一。2025年一季度,得益于市场回暖,东吴证券的投资收益(含公允价值变动)达12.89亿元,同比增长115%。通过优化投资策略,东吴证券提升了证券投资的收益率,从而带动了整体盈利能力的增强。兴业证券在研报中提到,东吴证券表现出强于行业的业绩增速和经营效率,成为以投资能力开启第二增长曲线的中型券商。

业绩数据显示,2024年度、2025年一季度,东吴证券归母净利润行业排名均居上市券商第14位,经营业绩与行业地位持续进阶,综合实力已居中型券商前列。其2022年至2024年营业收入分别为104.86亿元、112.81亿元和115.34亿元,呈现逐年增长态势。

加大分红积极回报股东自2011年东吴证券上市以来累计分红15次,累计向股东派送红利达79.98亿元(含税)。近年更积极响应监管政策,进一步加大股东回报:2024年度现金分红总额达15.50亿元,占当年归母净利润的65.52%。Wind数据显示,2024年度东吴证券的现金分红比例位居行业前列。以2024年年报公告日收盘价计算,股息率4%,位居上市券商第一。

此次,东吴证券修订了三年股东回报规划,将未来三年每年以现金方式分配利润占当年可供分配利润的比例从不少于30%提升到不少于50%。

盈利持续改善叠加富有诚意的股东回报方案,截至7月18日收盘,东吴证券股价达到9元/股,总市值447亿元。相当于年内累计上涨近20%,在49家A股上市券商中排名第二位;自2023年初以来,股价累计上涨超50%,行业排名第七。

责编:战术恒

排版:刘�B宇校对:彭其华