4.83%股份恐撤离?金马游乐董事长领衔高管减持

(原标题:4.83%股份恐撤离?金马游乐董事长领衔高管减持)

图片来源于网络,如有侵权,请联系删除

此次减持前,金马游乐四位高管合计持有公司21.62%股份,本次拟减持股份数量合计不超过该公司总股本的4.83%

图片来源于网络,如有侵权,请联系删除

投资时间网、标点财经研究员 吕贡

业绩持续波动下,广东金马游乐股份有限公司(下称金马游乐,300756.SZ)近期密集披露多位高管减持计划。

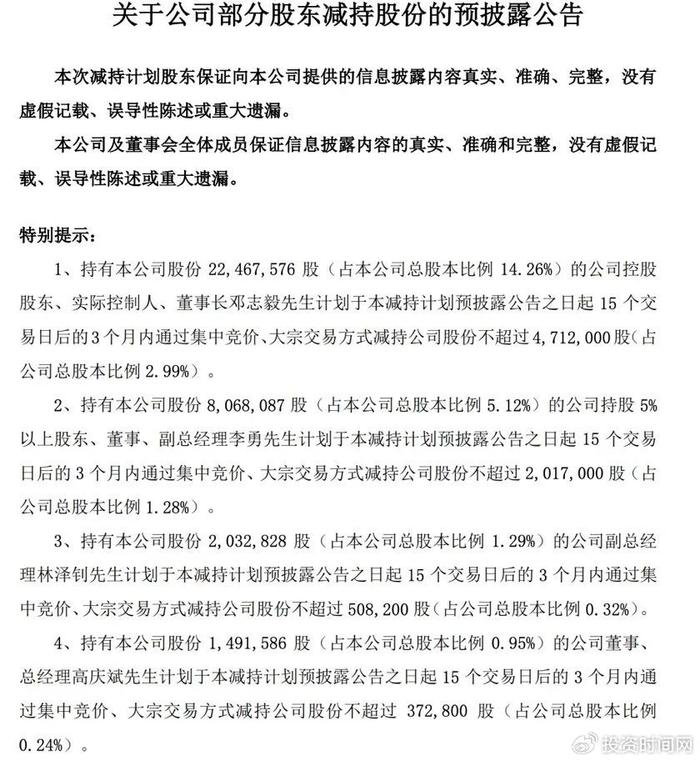

据2025年7月20日晚间公告显示,因个人资金需求,金马游乐控股股东、实际控制人、董事长邓志毅,计划于此公告披露之日起15个交易日后的3个月内,通过集中竞价、大宗交易方式减持不超过471.20万股该公司股份,占该公司总股本比例2.99%。

同时,该公司持股5%以上股东、董事、副总经理李勇,副总经理林泽钊,董事、总经理高庆斌三位核心高管也同步披露减持方案,拟分别减持不超过201.70万股、50.82万股和37.28万股股份,减持方式及时间窗口与董事长一致。此次减持前,这四位高管合计持有金马游乐21.62%股份,本次拟减持股份数量合计不超过该公司总股本的4.83%。

值得关注的是,2025年6月12日,金马游乐刚披露过一则公司高管减持计划,副总经理、董事会秘书曾庆远拟通过相同方式减持不超过26.95万股股份,占该公司总股本的0.17%。

金马游乐多位高管发布减持计划

信息来源:公司公告

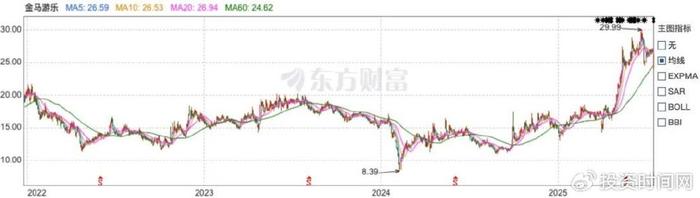

资本市场方面,金马游乐股价持续呈现震荡波动趋势。自2025年4月下旬起,该公司股价出现新一轮上行周期,相继突破20元/股、25元/股两大整数关口,并于2025年6月27日触及29.99元/股(按前复权计算,下同)阶段性高点,较2025年4月24日16.80元/股的收盘价上涨了78.51%,仅次于2019年3月7日创下的历史峰值(30.09元/股)。

2025年5月下旬至目前,金马游乐股价处于近几年相对高位区间,而在这一期间,该公司多位高管接连发布了减持计划。分析认为,高管集中减持与金马游乐近年来波动起伏的业绩状况也有一定关联。

金马游乐近年来股价走势(元/股)(按前复权计算)

数据来源:东方财富网

作为一家综合型文旅服务企业,金马游乐专业从事大型游乐设施、虚拟沉浸式游乐项目研发、制造、销售、安装及文旅项目投资运营,产品矩阵包含滑行类、飞行塔类、观览车类等13大类大型游乐设施,以及黑暗乘骑、飞行影院、VR系列等虚拟沉浸式游乐项目,产品广泛应用于游乐园、主题公园、文旅景区、商业综合体等各大文旅项目。

近年来,金马游乐的业绩状况并不稳定。2022年,经济增长波动,消费增速被压制,文旅市场正常经营受到严重影响,企业亏损、业绩同比下降、负增长成为主旋律。金马游乐亦未能幸免,这一年,公司由盈转亏,归母净利润录得-2462.20万元。

此后,随着经济复苏,挤压的文旅消费需求快速释放,得益于这一大环境变化,金马游乐于2023年实现归母净利润4616.48万元,同比扭亏为盈。但复苏势头未能延续,进入2024年,金马游乐业绩再度下行,营收和归母净利润同比分别下降21.88%和84.07%。

2024年,金马游乐的核心业务游乐装备制造收入较上年减少27.34%,该板块收入占金马游乐全年总营收比重达90.49%。与此同时,该公司的游乐投资运营板块收入同比增长174.31%,但9.51%的收入占比难以对冲整体颓势。年内,这两个板块的毛利率同步分别下滑3.46和3.89个百分点。

时至2025年第一季度,金马游乐归母净利润同比下降106.83%至-66.44万元,再度陷入亏损。

金马游乐近年来归母净利润情况

数据来源:公司财报

在经营策略的调整上,金马游乐于2025年6月公告称,为推动公司高质量发展,进一步优化资产结构和资源配置,提升整体运营效率,该公司拟通过定向减资方式退出对控股子公司深圳源创的投资,收回1810万元投资款。减资完成后,深圳源创将不再是金马游乐的控股子公司,而深圳源创及其下属子公司也不再纳入金马游乐合并报表范围。

据悉,深圳源创经营范围丰富多元,涵盖咨询策划服务,规划设计管理,休闲农业和乡村旅游资源的开发经营,公园、景区小型设施娱乐活动,旅行社服务网点旅游招徕等,但其2024年(经审计)及2025年1至3月(未经审计)均处于亏损状态,净利润分别为-145.41万元和-202.79万元,可能拖累母公司财报表现。

有分析指出,此次剥离非核心亏损资产,或折射出该公司聚焦主业的战略转向,但若要从根本上扭转当前业绩颓势,金马游乐在主业上的布局调整仍面临一定挑战。

投时关键词:金马游乐(300756.SZ)