乘联分会:2025年新能源乘用车国内零售销量同比增17.6%

乘联分会:2025年新能源乘用车国内零售销量同比增17.6%

2026-01-09 17:35:01 中新经纬中新经纬1月9日电 “乘联分会”微信号9日披露2025年12月份全国乘用车市场分析。其中显示,12月新能源乘用车厂商出口27.3万辆,同比增长119.8%。

图片来源于网络,如有侵权,请联系删除

乘联分会表示,2025年12月乘用车市场的特征为:

图片来源于网络,如有侵权,请联系删除

一、12月乘用车厂商生产、批发走势稳健,主流厂商顺势减压;

图片来源于网络,如有侵权,请联系删除

二、车购税免税到期带动车企新能源零售表现突出,新能源零售创历史新高;

三、今年新车批量上市,叠加“反内卷”工作推进遏制了无序降价,12月新能源促销保持在10%左右,没有出现明显的以价换量走势;

四、12月燃油车国内零售同比下降30%,纯电动市场零售同比增长2.5%,增程同比增长15.4%,插混同比下降1.1%,新势力中的纯电动与增程的结构占比,从去年的59%:41%变为71%:29%;

五、12月新能源车国内零售渗透率59.1%,由于新能源免征购置税政策即将到期,新能源车呈现出高于燃油车增速32.6个点的较强增长态势,新能源车渗透率将近60%也意味着市场进入了“新能源主导”的新阶段,需及时调整政策,促进行业实现和谐高质量发展;

六、2025年1-12月自主燃油乘用车出口287万,下降7%,自主新能源出口204万,增长139%,新能源占自主出口49.5%,随着CKD出口增长,中国乘用车出口已经从“单纯卖车”向“产业链出海”延伸,从“量”的高速增长向“质”的飞跃升级转变。

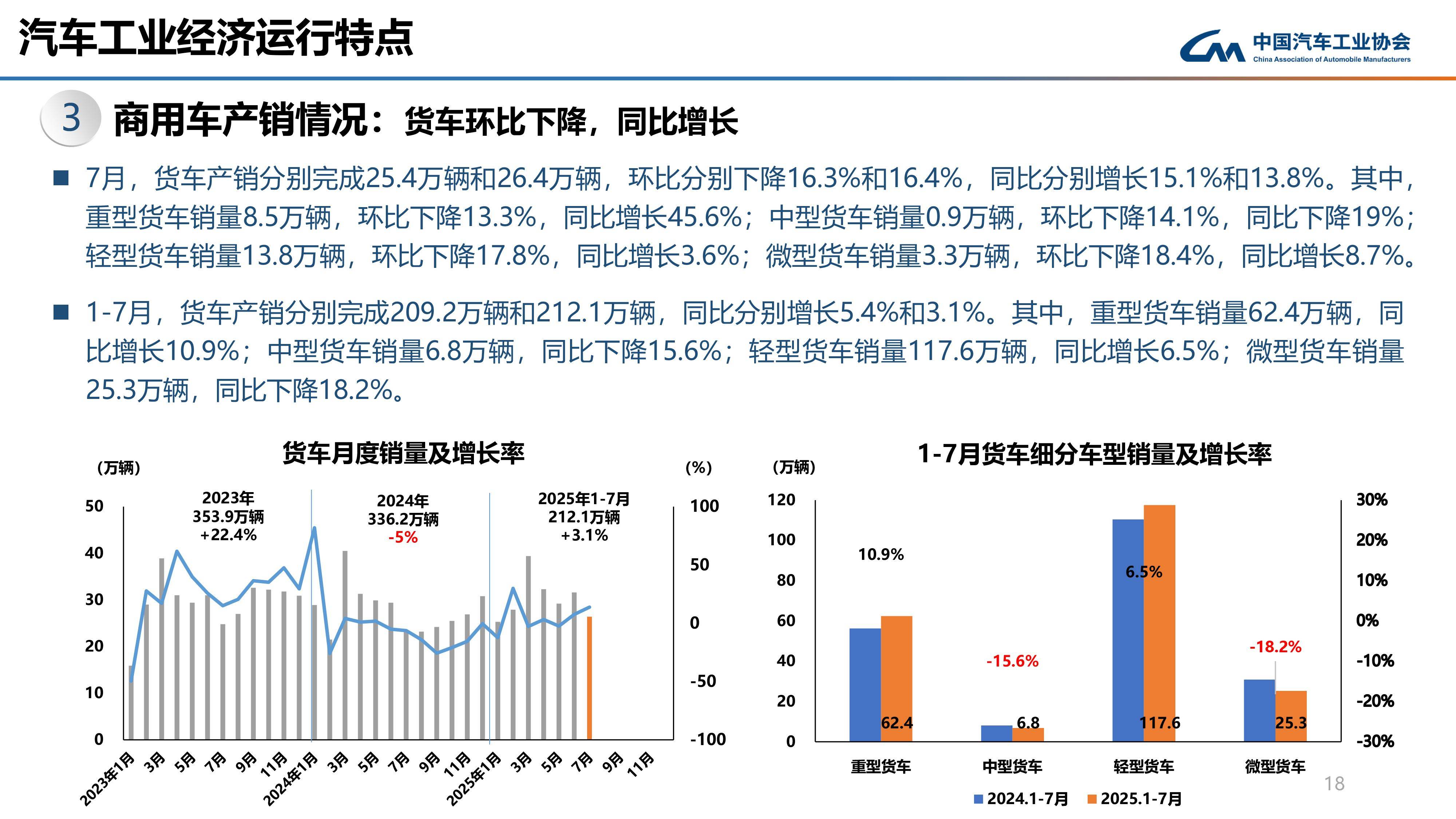

数据显示,2025年12月全国乘用车市场零售226.1万辆,同比下降14.0%,环比增长1.6%。2025年累计零售2374.4万辆,同比增长3.8%。2025年全国乘用车批发增速8.8%,新能源乘用车批发增速25.2%,圆满实现“十四五”的新能源车市增长预期。

新能源方面,12月新能源乘用车生产达到156.0万辆,同比增长7.6%,环比下降11.2%;1-12月累计生产1534.8万辆,增长26.1%。

12月新能源乘用车批发销量达到156.3万辆,同比增长3.3%,环比下降8.4%;1-12月累计批发1531.9万辆,增长25.2%。12月常规燃油乘用车批发销量达到123万辆,同比降21%,环比下降5%;1-12月累计批发1423万辆,下降5%。

12月新能源乘用车市场零售133.7万辆,同比增长2.6%,环比增长1.2%;1-12月累计零售1280.9万辆,增长17.6%。12月常规燃油乘用车零售92万辆,同比下降30%,环比增长2%;1-12月累计零售1094万辆,下降9%。

12月新能源乘用车厂商出口27.3万辆,同比增长119.8%,环比下降4.0%;1-12月累计出口242.2万辆,增长86.2%。12月常规燃油乘用车出口31.5万辆,同比增长13%,环比下降0.4%;1-12月累计出口332万辆,下降5%。

展望未来,乘联分会表示,2026年1月共有20个工作日,较去年同期多一天,较12月的20个工作日少3天,由于2026年春节在2月16日,考虑到去年春节提早放假因素,今年1月生产销售时间相对充裕。

乘联分会指出,2026年政策鼓励商用车更新补贴力度保持不变,而乘用车报废更新按2025年结构测算下降20%,以旧换新测算最大下降30%,2026年商用车的增长效果预计好于乘用车。2026年乘用车市场预计走势“前高中低后高的U型”走势,总体车市销量持平于2025年国内零售量。出口仍保持10%以上的中高速增长,但国内去库存压力仍较大,因此总体乘用车厂商批发预测实现1%的增速。(中新经纬APP)

来源:中新经纬

编辑:张嘉怡

广告等商务合作,

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。 关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。