顺丰同城:外卖大战“剑指”万亿即时零售市场 第三方即配的稀缺性将更加凸显

(原标题:顺丰同城:外卖大战“剑指”万亿即时零售市场 第三方即配的稀缺性将更加凸显)

图片来源于网络,如有侵权,请联系删除

外卖补贴“闪电战”已告一段落,而即时零售的“持久战”仍在进行。

图片来源于网络,如有侵权,请联系删除

7月下旬的监管约谈给火热的外卖大战踩了一脚 “刹车”,然而各大平台围绕即时零售的竞争远未画上句号。此前,外卖平台日订单量峰值已攀升至2.5亿单,正不断追赶传统电商快递的业务体量,成为零售市场的重要增长引擎。餐饮外卖的激烈博弈,背后是围绕即时零售的圈地运动。当价格战回归理性后,这个新兴领域的增长潜力仍有待发掘。

图片来源于网络,如有侵权,请联系删除

围绕近期行业浮现出的种种新现象,国内规模最大的第三方即时配送平台――顺丰同城相关负责人在接受证券时报记者采访时表示,外卖大战本质上是各平台对APP打开率及流量留存的争夺。一方面,以淘宝、京东为代表的电商平台在存量竞争时代加入闪购入口,以外卖促活、提升电商配送时效;另一方面,以美团、饿了么为代表的外卖平台深刻贯彻“万物到家”,扩大售卖品类。

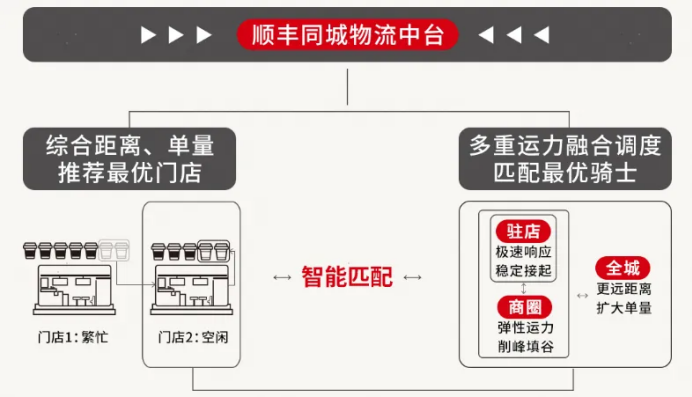

在即时零售赛道的激烈竞争中,物流“最后一公里”履约尤为重要。顺丰同城认为,随着流量分散化和履约复杂度提升,第三方即配商将以中立定位和专业的稀缺性获得增长机遇。

从餐饮“出鞘” 剑指万亿市场

随着立秋在即,各大平台也在酝酿“秋天第一杯奶茶”等活动。在本轮的外卖补贴大战中,餐饮尤其是饮品是各方角力的主场。

对此,顺丰同城相关负责人表示,近期外卖竞争主要基于饮品类,主要是因为饮品消费没有时间、频次限制,可以大量引流。

“外卖竞争以餐饮为开端,意在即时消费习惯和场景的培养,带动更广阔的非餐品类万亿即时零售市场,包含商超、百货、医药、美妆等品类以及3C电子产品等消耗品。”上述负责人说,和电商时代几大巨头的争夺战类似,即时零售也将经历渠道竞争的周期性,流量多极化态势不可逆。未来这种渠道分散化的趋势还将持续加深,并有望迎来更多平台参与者。

从用户规模与业务量增长态势看,传统外卖市场已接近发展天花板,平台间陷入存量争夺阶段。相比之下,即时零售作为新兴赛道仍暗藏着广阔的增量空间,堪称平台转型的关键突破口。

在此背景下,未来,平台和品牌有望指向电商“远场近场一体”的“一盘货、一体化履约”运营策略,这对品牌整体供应链和物流最后一公里履约也将带来更多挑战。

“第三方灵活的运力调配能力可以有效缓解平台‘潮汐效应’带来的资源浪费问题,通过构建跨平台、跨场景的运力调度网络,实现高峰共享、低谷复用,在降低边际成本的同时提升整体效率。”顺丰同城相关负责人说,第三方即配将凸显更多的基础设施价值。随着品牌方对跨平台流量整合的需求愈发迫切,加上主流平台自配送成本持续高企,第三方即配的价值将进一步释放。

第三方即配有望异军突起

8月1日,美团发文《繁荣行业生态,抵制无序竞争》,淘宝闪购及饿了么发文《持续提升服务 推动良性竞争 激发消费烟火气》,先后提及不以显著低于成本的价格销售商品和服务,严重扭曲价格信号,扰乱市场竞争秩序,造成浪费,坚决抵制恶性竞争……在监管部门的引导下,平台之战趋于理性和有序,即时零售行业有望进入公平竞争、稳步发展的阶段。

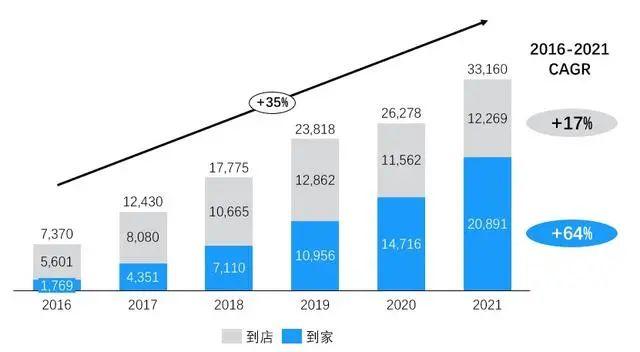

顺丰同城相关负责人认为,在品牌、门店、电商平台、即时配送等各方的共同发力下,即时零售仍将保持增长态势,预计2030年市场规模将超过2万亿元。当下各即时零售平台不断刷新单量记录,即配单量或将与电商快递单量“平分秋色”。

同传统电商相比,即时零售的不可替代性在于当下的消费需求得以本地化满足。尼尔森《2024年度网络购物者趋势研究报告》显示,即时零售平台在网购人群中的渗透率,从2023年的49%提升至2024年的59%。即时零售消费群体中还产生了大量持续回购的忠诚用户,即时零售平台忠诚用户占比从2023年的24%提升至2024年的46%。

另一大趋势是,平台、商家和物流正在“松绑”。顺丰同城相关负责人表示,许多品牌方通过自建会员体系与私域渠道,对抗平台依赖,沉淀黏性用户,并通过第三方即配平台的全渠道合作,打造自身私域服务闭环。该项举措在于,品牌可完全掌握对物流等服务的定价权,与平台灵活博弈,避免因深度捆绑而沦为平台的“附属品”,只将平台作为精准的“引流渠道”和新客触达窗口,因此第三方即配已成为品牌方的标配。

“未来,第三方即配将与平台自营配送互补,共建多元生态。作为即时零售生态的物流基础设施,顺丰同城将坚持独立第三方定位,通过商家、消费者和物流末端‘最后一公里’协同的全场景业务模式,搭建服务网络。”上述负责人对记者表示,“当即时零售配送与电商快递达到一样体量规模的时候,希望行业能诞生千亿市值的公司”。