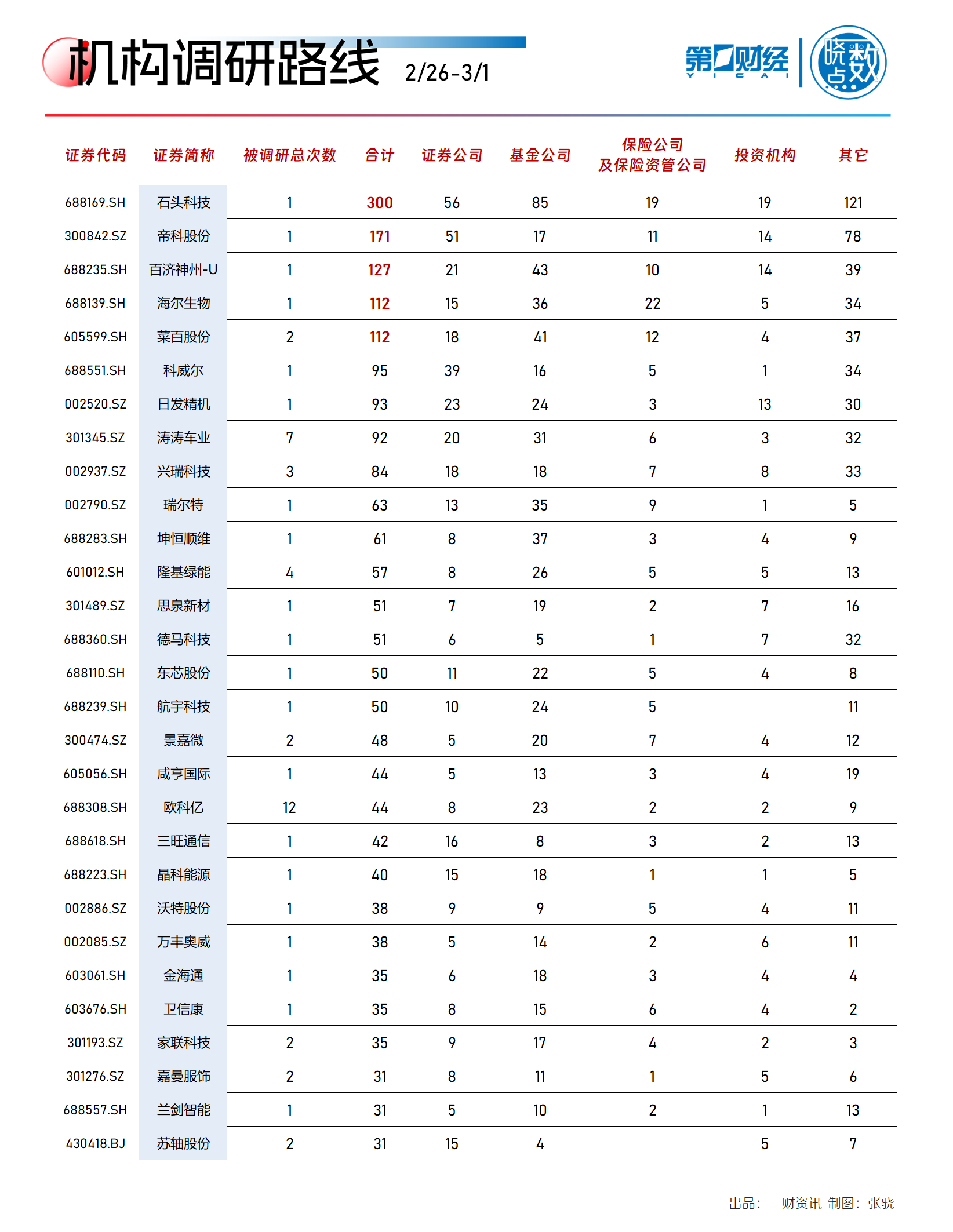

一周活跃股排行榜:76只股换手率超100%

(原标题:一周活跃股排行榜:76只股换手率超100%)

图片来源于网络,如有侵权,请联系删除

沪指本周上涨2.11%,其中,76股成交活跃,周换手率超过100%。

图片来源于网络,如有侵权,请联系删除

证券时报•数据宝统计显示,本周共有76只个股换手率超过100%;换手率在50%~100%的有378只;换手率在10%~50%的有2528只。分行业看,本周换手率100%以上个股中,机械设备行业个股最多,有19只个股上榜;电子、医药生物等紧随其后,分别有12只、10只个股上榜。

北方长龙是本周换手率最高的个股,一周换手率为302.24%,一周股价上涨48.46%,该股本周因日换手率达30%、连续3个交易日内日收盘价格涨幅偏离值累计达30%等4次登陆龙虎榜,买卖居前营业部中,机构专用席位净买入2984.95万元,营业部累计净卖出798.22万元。资金流向上,该股本周主力资金净流出1.61亿元。

其次是万里马,一周换手率为212.07%,一周股价上涨23.19%,该股本周因日换手率达30%等3次登陆龙虎榜,买卖居前营业部中,机构专用席位净买入3996.91万元,营业部累计净买入4047.71万元。资金流向上,该股本周主力资金净流出2.57亿元。

唯万密封本周换手率208.77%,位居榜单第三,一周股价上涨41.89%,该股本周因日换手率达30%等2次登陆龙虎榜,买卖居前营业部中,机构专用席位净买入7565.19万元,营业部累计净买入3333.94万元。资金流向上,该股本周主力资金净流入1.23亿元。

市场表现方面,周换手率100%以上个股本周平均上涨14.79%,从个股来看,本周上涨的有59只,涨幅居前的有佳缘科技、科创新源、安利股份等,涨幅为63.29%、53.05%、51.60%;下跌的有17只,跌幅居前的有悍高集团、*ST广道、C汉桑等,跌幅为24.49%、22.31%、19.03%。

本周换手率超100%个股中,有3股已经公布了中报,净利润同比增幅最高的是福日电子,净利润增长幅度为123.62%。公布上半年业绩预告的共有20只,从业绩预告类型来看,预增有10只,预盈有5只。以净利润增幅中值来看,净利润增幅最高的是南方精工,预计净利润中值为2.25亿元,同比增幅为32215.50%。(数据宝)

一周高换手率个股

| 代码 | 简称 | 最新收盘 价(元) |

一周 涨跌幅(%) |

一周 换手率(%) |

一周资金 净流入(万元) |

行业 |

|---|---|---|---|---|---|---|

| 301357 | 北方长龙 | 142.00 | 48.46 | 302.24 | -16124.75 | 国防军工 |

| 300591 | 万里马 | 13.81 | 23.19 | 212.07 | -25680.57 | 纺织服饰 |

| 301161 | 唯万密封 | 39.39 | 41.89 | 208.77 | 12329.67 | 机械设备 |

| 301678 | 新恒汇 | 93.65 | 22.18 | 205.39 | -13183.15 | 电子 |

| 832662 | 方盛股份 | 33.39 | 18.61 | 195.13 | 机械设备 | |

| 001331 | 胜通能源 | 11.88 | -15.08 | 194.52 | -21107.99 | 公用事业 |

| 001221 | 悍高集团 | 45.02 | -24.49 | 187.30 | -11895.32 | 轻工制造 |

| 300965 | 恒宇信通 | 81.70 | 28.84 | 186.59 | 4557.56 | 国防军工 |

| 603400 | 华之杰 | 64.18 | 16.48 | 185.52 | 28.43 | 机械设备 |

| 301491 | C汉桑 | 67.12 | -19.03 | 183.37 | 43333.65 | 电子 |

| 001306 | 夏厦精密 | 95.99 | 15.03 | 170.90 | 9807.82 | 机械设备 |

| 603280 | 南方路机 | 56.56 | -1.58 | 170.02 | -4198.58 | 机械设备 |

| 300830 | 金现代 | 13.10 | 15.72 | 164.53 | -9789.21 | 计算机 |

| 300706 | 阿石创 | 44.76 | 32.78 | 164.11 | 3546.36 | 电子 |

| 002272 | 川润股份 | 13.19 | 7.85 | 162.84 | -18936.78 | 机械设备 |

| 301117 | 佳缘科技 | 41.15 | 63.29 | 158.32 | 18254.95 | 计算机 |

| 301616 | 浙江华业 | 48.48 | 14.26 | 157.32 | 5316.17 | 机械设备 |

| 301389 | 隆扬电子 | 50.63 | 17.47 | 156.67 | 12492.84 | 电子 |

| 839680 | *ST广道 | 9.40 | -22.31 | 156.65 | 计算机 | |

| 002370 | 亚太药业 | 6.82 | -7.84 | 156.14 | -41528.89 | 医药生物 |

| 300584 | 海辰药业 | 48.59 | 41.29 | 153.33 | 15370.53 | 医药生物 |

| 300322 | 硕贝德 | 27.25 | 42.08 | 150.78 | 29629.28 | 电子 |

| 301338 | 凯格精机 | 60.73 | 16.77 | 149.86 | 4360.23 | 机械设备 |

| 300696 | 爱乐达 | 33.26 | 32.51 | 149.29 | -12066.51 | 国防军工 |

| 603124 | 江南新材 | 57.27 | 5.06 | 146.68 | 9151.72 | 有色金属 |

| 301076 | 新瀚新材 | 43.40 | 45.88 | 144.77 | -1380.89 | 基础化工 |

| 600203 | 福日电子 | 15.31 | 43.62 | 143.41 | 23989.81 | 电子 |

| 002570 | 贝因美 | 7.37 | -5.63 | 142.12 | -22275.77 | 食品饮料 |

| 300289 | 利德曼 | 10.93 | 29.35 | 141.42 | -37203.48 | 医药生物 |

| 300199 | 翰宇药业 | 23.74 | 17.12 | 138.72 | -75473.92 | 医药生物 |

| 002775 | 文科股份 | 5.21 | 7.64 | 138.36 | -17309.82 | 建筑装饰 |

| 002173 | 创新医疗 | 17.60 | 17.96 | 135.85 | 34410.93 | 医药生物 |

| 002097 | 山河智能 | 17.33 | 22.13 | 135.51 | -54012.10 | 机械设备 |

| 603163 | 圣晖集成 | 33.90 | 5.18 | 135.32 | -2132.16 | 建筑装饰 |

| 301517 | 陕西华达 | 52.33 | 19.69 | 135.12 | 17550.70 | 国防军工 |

| 301129 | 瑞纳智能 | 31.16 | 21.06 | 134.78 | 6611.41 | 机械设备 |

| 600326 | 西藏天路 | 16.37 | -10.05 | 132.84 | -139952.48 | 建筑材料 |

| 002248 | 华东数控 | 11.61 | 26.33 | 131.79 | 16126.70 | 机械设备 |

| 002104 | 恒宝股份 | 19.44 | 0.93 | 127.96 | -5513.05 | 通信 |

| 836942 | 恒立钻具 | 53.93 | -9.41 | 126.87 | 机械设备 | |

| 300600 | 国瑞科技 | 21.06 | 29.20 | 124.67 | 1640.47 | 国防军工 |

| 300753 | 爱朋医疗 | 33.61 | 9.27 | 123.94 | -13767.45 | 医药生物 |

| 300875 | 捷强装备 | 62.10 | 41.88 | 123.15 | -4519.31 | 国防军工 |

| 603052 | 可川科技 | 32.72 | 8.02 | 123.06 | -4133.58 | 电子 |

| 920005 | 鼎佳精密 | 51.61 | -6.54 | 121.79 | 电子 | |

| 300885 | 海昌新材 | 29.34 | 33.91 | 118.54 | -1185.75 | 机械设备 |

| 300731 | 科创新源 | 50.00 | 53.05 | 118.50 | 29340.28 | 基础化工 |

| 301399 | 英特科技 | 23.90 | 21.01 | 117.13 | -264.80 | 机械设备 |

| 300486 | 东杰智能 | 15.52 | 9.60 | 116.62 | -52984.76 | 机械设备 |

| 301141 | 中科磁业 | 68.82 | 12.16 | 114.77 | 5140.67 | 有色金属 |

| 300644 | 南京聚隆 | 38.44 | 20.58 | 114.67 | -5548.58 | 基础化工 |

| 300943 | 春晖智控 | 18.78 | 23.31 | 114.61 | 12233.89 | 机械设备 |

| 002017 | 东信和平 | 28.96 | 17.06 | 113.84 | -3335.09 | 通信 |

| 301251 | 威尔高 | 46.41 | 7.16 | 113.69 | -6351.93 | 电子 |

| 000558 | 天府文旅 | 5.98 | -18.86 | 113.34 | -91594.29 | 社会服务 |

| 002265 | 建设工业 | 42.03 | 14.77 | 112.05 | 12198.63 | 汽车 |

| 600513 | 联环药业 | 23.18 | 22.45 | 111.26 | 28951.81 | 医药生物 |

| 301489 | 思泉新材 | 135.70 | 24.47 | 109.31 | 17512.75 | 电子 |

| 301126 | 达嘉维康 | 14.23 | 4.40 | 108.60 | 300.32 | 医药生物 |

| 300966 | 共同药业 | 23.78 | -10.87 | 108.54 | -5031.13 | 医药生物 |

| 301365 | 矩阵股份 | 19.15 | -1.79 | 108.04 | -3572.37 | 建筑装饰 |

| 301458 | 钧崴电子 | 37.46 | 11.12 | 107.05 | 4821.60 | 电子 |

| 600749 | 西藏旅游 | 24.25 | -14.01 | 106.98 | -25409.81 | 社会服务 |

| 301591 | 肯特股份 | 47.70 | 7.05 | 106.87 | 727.47 | 基础化工 |

| 300218 | 安利股份 | 23.74 | 51.60 | 106.58 | 17349.08 | 基础化工 |

| 301568 | 思泰克 | 43.41 | 1.12 | 106.17 | -5362.35 | 机械设备 |

| 603716 | 塞力医疗 | 27.60 | -13.43 | 106.03 | -38004.59 | 医药生物 |

| 600410 | 华胜天成 | 12.91 | 19.98 | 104.81 | 44756.98 | 计算机 |

| 002915 | 中欣氟材 | 26.21 | 35.66 | 104.72 | 31548.55 | 基础化工 |

| 300732 | 设研院 | 12.18 | 12.78 | 102.83 | 1965.46 | 建筑装饰 |

| 300368 | 汇金股份 | 13.99 | 30.87 | 102.53 | 12856.98 | 计算机 |

| 002611 | 东方精工 | 16.91 | 24.16 | 102.35 | 4996.33 | 机械设备 |

| 002553 | 南方精工 | 26.46 | 10.71 | 101.98 | 8834.30 | 汽车 |

| 301630 | 同宇新材 | 175.47 | 1.96 | 101.30 | -623.27 | 电子 |

| 301171 | 易点天下 | 30.21 | -14.42 | 100.87 | -70946.01 | 传媒 |

| 603273 | 天元智能 | 19.88 | -0.40 | 100.76 | -2359.20 | 机械设备 |