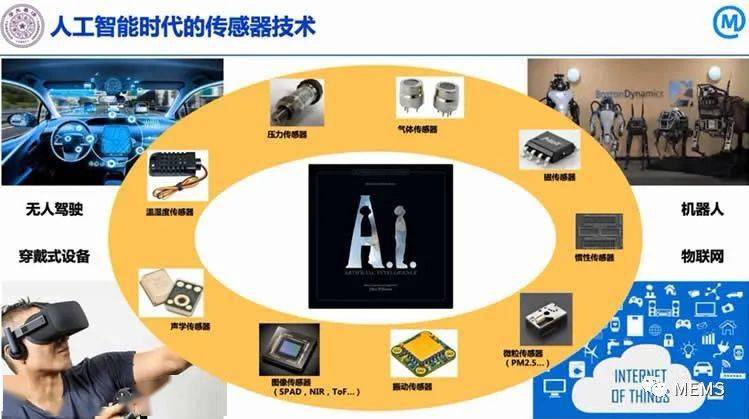

灿瑞科技:公司智能传感器芯片下游应用领域广泛

68597

2025月08月13日

证券之星消息,灿瑞科技(688061)08月13日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:董秘,您好!贵司是否有计划加大在机器人领域的研发布局?贵司传感器在机器人领域的应用有进展?

灿瑞科技董秘:尊敬的投资者您好!公司的智能传感器芯片下游应用领域广泛,包括消费级的玩具机器人和扫地机器人等,公司将密切关注机器人相关行业的机会,拓展相关的商业机会。谢谢关注。

投资者:董秘,您好!贵司有产品能用于无人驾驶,车路云,充电桩等领域?

灿瑞科技董秘:尊敬的投资者您好,公司智能传感器芯片产品下游应用广泛,覆盖消费、工业、汽车等众多领域,目前已有产品在汽车上量产出货,后续公司将继续积极布局车规业务。感谢您对公司的关注。

投资者:董秘,您好!贵司的产品在电机,热管理,服务器电源,数据中心等领域有应用?

灿瑞科技董秘:尊敬的投资者您好,目前公司的电机驱动芯片主要适配热管理的电机。感谢您对公司的关注。

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除