禾元生物上交所IPO通过上市委会议 深耕重组人白蛋白药物领域

(原标题:禾元生物上交所IPO通过上市委会议 深耕重组人白蛋白药物领域)

图片来源于网络,如有侵权,请联系删除

智通财经APP获悉,7月1日,武汉禾元生物科技股份有限公司(简称:禾元生物)通过上交所科创板上市委会议。IPO保荐人为国泰海通证券,拟募资24亿元。

图片来源于网络,如有侵权,请联系删除

招股书显示,禾元生物司是一家创新型生物医药企业,拥有全球领先的植物生物反应器技术平台。公司建立了国际领先、自主知识产权的水稻胚乳细胞生物反应器表达体系,包括上游技术水稻胚乳细胞生物反应器高效重组蛋白表达平台(OryzHiExp)和下游技术重组蛋白纯化技术平台(OryzPur)。

图片来源于网络,如有侵权,请联系删除

目前公司的水稻胚乳细胞重组蛋白表达技术已成功实现目标蛋白的高水平表达,能够解决其他表达体系表达量低、纯化工艺复杂和大规模生产困难的问题,相比原核细胞或其他真核细胞表达技术更加安全,成本更低,环境更友好。

从蛋白表达量来看,公司预计目标蛋白表达量可高达每公斤糙米20-30g。此外,公司不断优化重组人白蛋白纯化技术,目前已能够将重组人白蛋白的纯度提高至99.9999%以上。

在经济主战场,重组人白蛋白运用广泛,国内市场空间大,2020年国内人血清白蛋白治疗药物市场规模已高达258亿元人民币。国内人血清白蛋白药物产能长期受限,供应紧张,进口依赖严重,进口产品长期占据60%以上的市场,拥有较大的临床需求和国家战略需求。

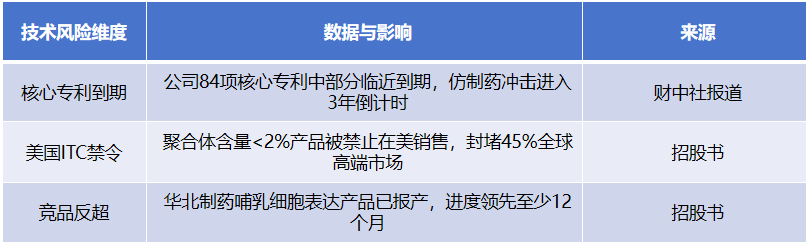

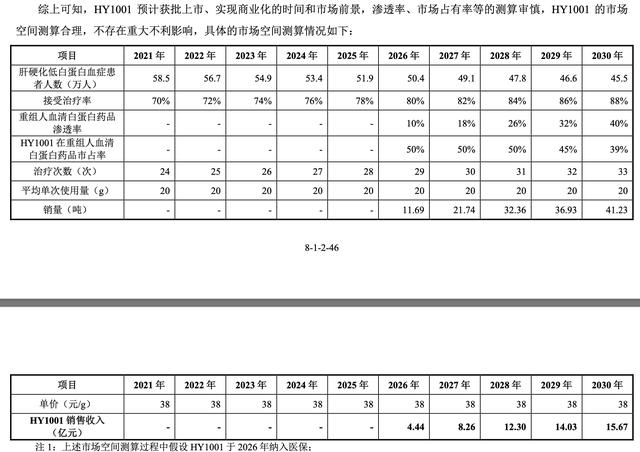

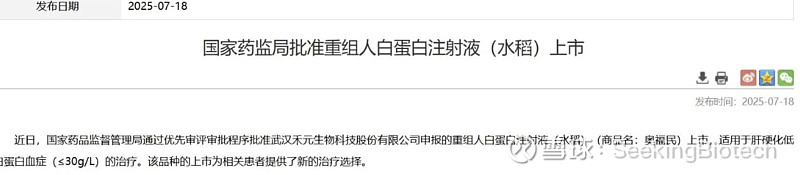

公司核心产品HY1001已完成国内III期临床研究,研究结果显示其已达到主要和次要临床研究终点,展现出良好的安全性。2024年9月 HY1001的药品上市许可申请(NDA)获得受理,药品上市审评进展顺利,已完成了大部分的审评程序,预计将于近期获批上市,获批适应症预计为“肝硬化低白蛋白血症”。

生产方面,公司总部和研发生产基地项目位于光谷生物城(武汉国家生物产业基地),公司已于2023年建成商业化规模的年产10吨OsrHSA原液及制剂cGMP智能化生产线,并取得药品生产许可证。同时,公司已于2024年9月开工新建年产120吨OsrHSA原液cGMP智能化生产线及其相配套工程设施(即“重组人白蛋白产业化基地建设项目”),该项目总占地面积约为7万平方米。

财务方面,于2022年度、2023年度及2024年度,禾元生物实现营业收入约为1339.97万元、2426.41万元、2521.61万元人民币;同期,公司实现净利润分别为约-1.44亿元、-1.87亿元、-1.51亿元人民币。