洋河股份:上半年净利润43.44亿元 持续开展产品提质等提升工作

61257

2025月08月18日

(原标题:洋河股份:上半年净利润43.44亿元 持续开展产品提质等提升工作)

图片来源于网络,如有侵权,请联系删除

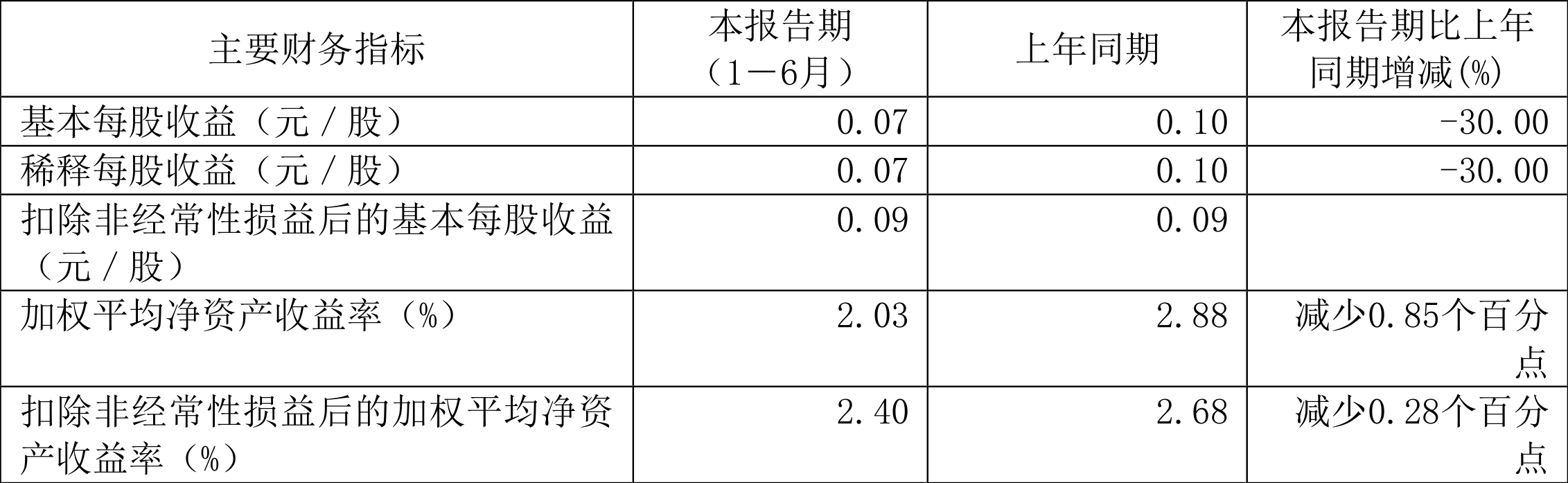

人民财讯8月18日电,洋河股份(002304)8月18日晚间披露半年报,公司2025年度上半年实现营业收入147.96亿元,归属于上市公司股东净利润43.44亿元。报告期内,面对复杂的外部环境和市场竞争形势,公司立足长远发展和理性发展,聚焦主责主业,持续开展产品提质、品牌提升、渠道拓展、基础管理等提升工作,进一步积蓄可持续发展动能。