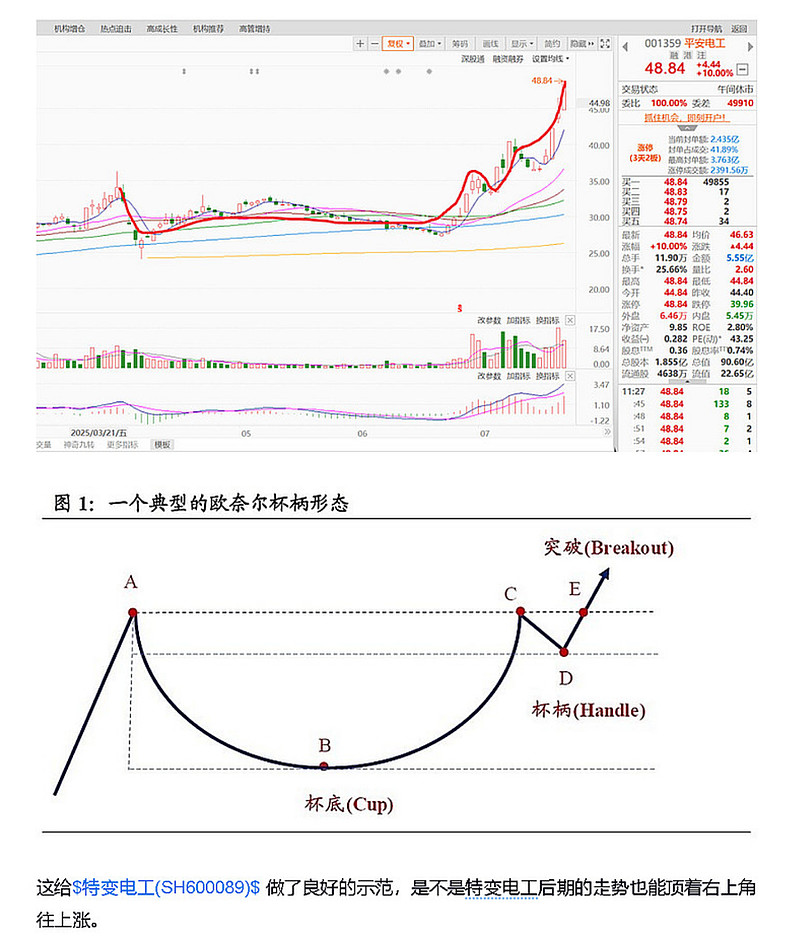

特变电工拟发行80亿元可转债 投建准东20亿Nm3/年煤制天然气项目

(原标题:特变电工拟发行80亿元可转债 投建准东20亿Nm3/年煤制天然气项目)

图片来源于网络,如有侵权,请联系删除

证券时报记者 刘灿邦 实习生 云靖童

图片来源于网络,如有侵权,请联系删除

8月19日,特变电工(600089)披露可转债发行预案,公司拟通过本次发行募集资金80亿元,扣除发行费用后,将全部投入准东20亿Nm3/年煤制天然气项目,该项目总投资为170.39亿元。

图片来源于网络,如有侵权,请联系删除

可行性分析报告显示,募投项目建设单位是特变电工控股子公司新疆天池能源有限责任公司的全资子公司新疆准能化工有限公司,建设地点位于新疆准东经济技术开发区将军庙产业园,项目建设期为3年。

按照项目建设期3年,第4年投产且生产负荷达到80%,第5年达产;项目经济服务年限为15年,所得税率25%,年生产121428万Nm3合成天然气(SNG)、58.2672万吨液化天然气(LNG),按照煤价150元/吨―160元/吨(含税,燃料煤150元/吨、原料煤160元/吨)测算,在不同的SNG/LNG销售价格时,募投项目的财务内部投资收益率(税后)为6.54%―11.71%,投资回收期(税后,含建设期)为9.13年―12年。

特变电工表示,准东20亿Nm3/年煤制天然气项目对保障国家能源战略安全、推动煤炭清洁高效利用、提升煤炭深加工技术水平、助力经济社会高质量发展有重大支撑作用,具有显著的社会效益和经济效益;作为公司煤炭资源进行转型深化利用的重要举措,项目建设可以提升股东回报,对公司能源业务的深化转型具有重要的示范意义和引领意义。项目建设具有必要性。

具体而言,该项目建设是落实全国能源资源战略保障基地建设、夯实西气东输工程、保障国家能源安全的重要举措,对推动煤化工转型升级、提升煤炭高效清洁利用能力、实现“碳达峰”“碳中和”具有重要意义,同时,也是特变电工推动能源业务结构性升级的必要举措,经济效益好,是公司主营业务长远发展的战略需要。

据了解,能源产业是特变电工核心业务板块,包括煤炭开采及销售、煤炭发电等。公司拥有的煤炭资源量达126亿吨,当前核定煤炭产能7400万吨/年,火电装机504万千瓦。

特变电工称,虽然公司拥有较好的煤炭资源储备,但是煤炭产业有周期性较强、价格波动较大等固有特点,公司通过建设实施本项目,可以优化公司的能源业务结构,增强提升能源业务韧性、提升经营效益、降低经营风险。

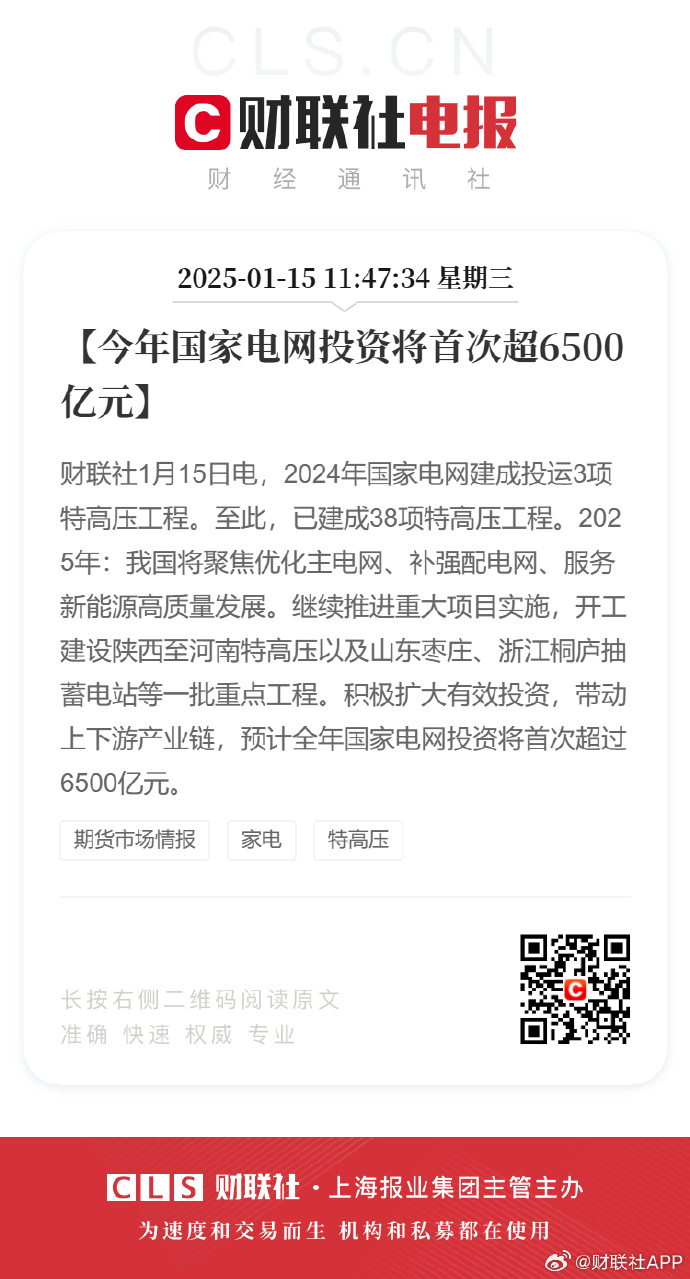

与此同时,我国煤制气发展历程较短,在发展初期,管道输送能力不足限制了天然气向终端市场供应;随着石油天然气体制改革的不断深化,为煤制气产业发展创造了更有利的条件。根据可行性研究报告,准东至上海管输费用为0.7514元/Nm3,准东至北京管输费用为0.5973元/Nm3。

业内预计,2025年天然气消费量约4300亿―4500亿立方米,2030年约5500亿―6000亿立方米,其后天然气消费稳步可持续增长,2040年前后进入发展平台期。特变电工判断,天然气消费持续增长,需求旺盛,公司煤制气项目产品有良好的市场前景。